まず、わたしの現在の状況をご紹介します。

地方在住のシンママです。

医療施設の経理として、正社員で働いています。

シンママになった当初は、やっていけるのか不安でした。

離婚に伴い転職もして、給料も下がり充分な生活費を稼げない状態です。

少しずつですが、今までの生活費を見直し、受けられる援助を活用して、お金を増やすことを考えました。

今もまだ実践中ですが、我が家の家計事情が誰かの参考になればと思います。

我が家の場合は、元夫がお金を使うタイプでした。

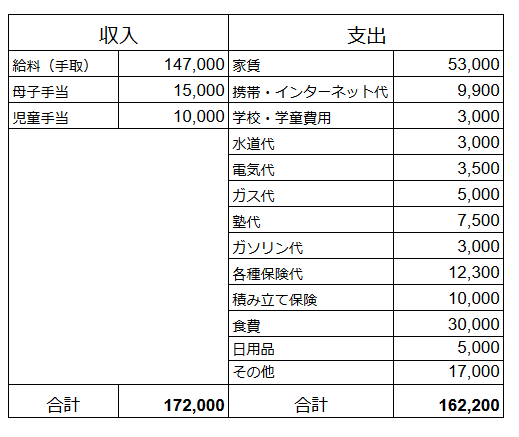

月のマイナス分4万3千円は、私の独身時代の貯金から全て補っていました。

児童手当も世帯主の夫に振り込まれていたので、家計には合算されず。

離婚前の40万3000円と、離婚後の16万2200円で、支出がかなり違うのは、元夫の趣味趣向に使うお金が無くなったからです。

また、車の車検代や任意保険代などは、ボーナスから出していますので上記表にはありません。

ボーナスは年間で30万程度です。

ボーナスは無いものとして、必要経費を差し引いた分は全て貯蓄しています。

ご紹介する内容は、月々の生活内容だけとなっています。

最初にしたことは、食費・固定費の見直しでした。

性格上、細かい決めごとやコツコツ帳簿をつけるのは苦手なので、ザックリとした計算しかしませんでした。

1. 食費

外食をやめてとにかく自炊に切り替えました。

今までは、食事を作るのが面倒なときは外食していました。

それをやめて冷凍食品のプレートものを活用するようにしました。

外出時の食事も、娘と私の2人分頼むのはコスパが良くないので、フードコートや回転寿司にして1人分の費用ですむようにしました。

その結果、離婚前は月に6万円以上だった食費が、離婚後は外食含めて3万円以内で収まるようになりました。

2. 携帯代

通信費はスマホ1台とWi-Fiを契約しています。

格安スマホに乗り換えた結果、離婚前は3人で1万9000円だった携帯・インターネット代が、離婚後はスマホ2台とインターネット契約で9900円になりました。

3. 保険代

離婚前は医療保険に3つ加入し7万円支払っていましたが、離婚後は娘の学資保険以外は掛け捨て保険に切り替え、月々の支払いを1万2300円にまで抑えました。

このように大まかにでも支出を削る努力はしましたが、娘の学用品や日用品などは一切削りませんでした。

子どものものは、ポーチや服でもキャラクターがついているだけで、少し割高になっていたりします。

結婚している時は娘の年齢が3歳未満だったこともあり、そこまで気にしていませんでした。

私の場合は、シングルになったことがきっかけで、絶対に娘に引け目を感じさせたくないと思いました。

今までは娘が欲しがるものよりも安いものを選んでいましたが、今は娘が欲しいものは学用品であれば二つ返事で購入しています。

但し、学校で使うものであること、今持っているものが壊れていない限りは買い換えない、という我が家のルールだけは徹底しています。

支出を削っても大した効果はなく、突発的な支出があるとどうしても赤字になってしまいます。

そこで、節税のためにふるさと納税制度を利用しました。

ふるさと納税は、任意の自治体に寄付をすると、その寄付金額を居住する地方自治体へ申告することで、寄付分が控除できる制度です。

寄付した金額と同等の返礼品がいただけるところも魅力でした。

サラリーマンでも出来る節税方法は他にもあるのですが、元々所得の少ない我が家では、NISAなどの積み立て投資に手を出す余裕はありませんでした。

養育費を所得として申請している場合には養育費も所得扱いになります。

申請するときは、養育費もきちんと申請する必要があります。

我が家の場合は、離婚直後は養育費が払われていることを申請していました。

しかし、半年以内に支払われなくなったので、すぐに役所に届けに行きました。

振込がなくなった通帳をもっていけば、その場ですぐに申請内容を訂正してくれました。

また、小学校就学後からは学用品などの補助金も出ます。

そのような制度は基本的には学校から通知がくるので、申請漏れの心配もなくとても助かりました。

今後収入を増やすうえでわたしが考えていることは、本業での収入アップと節税です。

本業は出世コースではないのですが、手当のつく資格があるので資格取得を検討しています。

節税方法は、ふるさと納税は既に活用していますが、返礼率の見直しが入ってからは、お得感をあまり感じなくなりました。

ただ、簡単な手続きだけで社会保険料などが安くなるのは魅力ですので今後も続けます。

また、医療保険などは年末調整で還付金が発生するため、貯蓄型に変更していくなどの検討は必要だと思っています。

細かく節約をするのは難しいのですが、次の2つを大切にしています。

1. お金を使うところと使わないところのメリハリをつける。

2. ときどき、生活費の見直しをする。

今はまだ生活基盤を固めることが目標です。

贅沢な暮らしはできていませんが、それでも離婚前のように目に見えて貯金が減ることはなくなりました。

そのうち、支援を受けなくてもいいよう、色んなことに挑戦していきたいと思っています。