お金が貯まらないと悩む人は少なくありません。しかし、お金が貯まらないのは自分の意思が弱いからだと自分を責めても、問題は解決しないでしょう。お金が貯まらない人の多くは「お金が貯まらないループ」にはまってしまっている可能性があります。そこで本記事では、お金が貯まらない人が無意識のうちにハマってしまっている落とし穴を検証し、そのループから脱出するための具体的な方法について解説します。

お金が貯まらない人がハマっている落とし穴

お金が貯まらない人には、必ずなにか理由があります。その理由はさまざまですが、多くの人に共通している落とし穴を3つ提示します。この中に心当たりのあるものがないか、自問自答してみてください。

1.誘われると断れない「お付き合い」

「近くに素敵なカフェができたから、一緒に行こうよ」と誘われると、行きたくもなかったのに、つい「いいね! 行きましょう」と答えてしまう方は少なくありません。誘われると断れない性格の持ち主だったり、付き合いが悪いと思われたくなかったり、ケチと思われるのが嫌で見栄を張ってしまったり、もしくは本当にそういったお誘いが大好きであったりと、理由はさまざまでしょう。

なかには断りにくい相手もいるかもしれませんが、時には「NO」と回答することも大事です。経済的に余裕がないことは言いづらいものですが、スマートに言えば相手もきっと察してくれるはずです。気乗りしないお誘いには、断る勇気を持ちましょう。

2.請求書が怖い「カード払い」

手持ちの現金が財布に入っていなくても、ほしいと思ったモノが買えてしまうクレジットカード。ついつい気軽に使ってしまい、翌月届いた請求書を見てビックリしたという経験を持っている方は多いのではないでしょうか。

金額が大きければ分割払いやリボルビング払いで、月々の支払い額を抑えることも可能です。こうした便利な機能があるがゆえに、ますます軽い気持ちで無駄にお金を使い込んでしまいがちです。しかし、分割払いやリボルビング払いにしたところで支払い総額が変わるわけではなく、むしろ利息が付いて将来にわたって支払う額は結果的に多くなります。

最近では電子マネーやキャッシュレス決済も普及してきました。ただ、「ピッ」と端末にかざしたり2次元コードを読み込ませたりするだけで支払いができるため、「いくら使ったか、よくわからない」ということにもなりかねません。

もし、節約に自信がないのならば、カードの支払いは一括払いだけにしておきましょう。また、電子マネーやキャッシュレス決済は、月ごとにチャージする金額をあらかじめ決めておいて、チャージした金額までしか使えないタイプにしておくと、使い過ぎを防ぐことができます。

3.衝動買いが多い「無計画」

毎月の生活費がいくらなのか、遊興費としていくら使っているのかなど、よくわからないという人もいます。財布に入っている金額を把握しておらず、そもそもお金のことを考えるのが億劫という人も。

「衝動買い」が多くて、手持ちの現金が足りなくなり、しばしばATMに駆け込むような人もいるでしょう。現金ならまだしも、カード払いに頼ってしまうとその後の支払い額が膨れ上がってしまいます。

こうしたタイプの人たちは、毎月の生活費を把握して、毎月の貯金の目標額を設定し、計画的に積み立てる訓練をする必要があります。忘れてはいけないのが、必ず「結婚資金にするため」「海外旅行をするため」など、目的を明確にしておくことです。

(広告の後にも続きます)

お金が貯まらないループからの脱出方法

お金が貯まらない人にありがちな3つの落とし穴について解説しましたが、こうした項目に当てはまっている場合は「お金が貯まらないループ」から抜け出せずにいる可能性が高いです。このままではいつまでも状況を変えることができません。そこで、お金が貯まらないループから脱出するために取り組みたい5つのポイントについて解説します。

1.お金を貯める目的や期限を明確にする

先ほど、貯金には目標設定が必要であると述べました。これはとても重要なことで、ゴールのないものには本気にはなれないのが人間です。目標を設定するのにあたって決めるべきことは、たったの2つ。

1つはお金の使い道とそのために必要な目標金額、もう1つは期限です。2つめの期限についてもお金の使い道が設定されているのであれば、ある程度自動的に決まってくると思います。たとえば現在結婚を考えている交際相手がいるのであれば、「〇歳に結婚する、そのためにXX万円を貯める」といった具合です。この目標を達成することはもちろん素晴らしいですが、そこに至るまでのプロセスでも目標に向かって計画的に行動する習慣が身につくので、それも大きな財産となるでしょう。

2.固定費を見直す

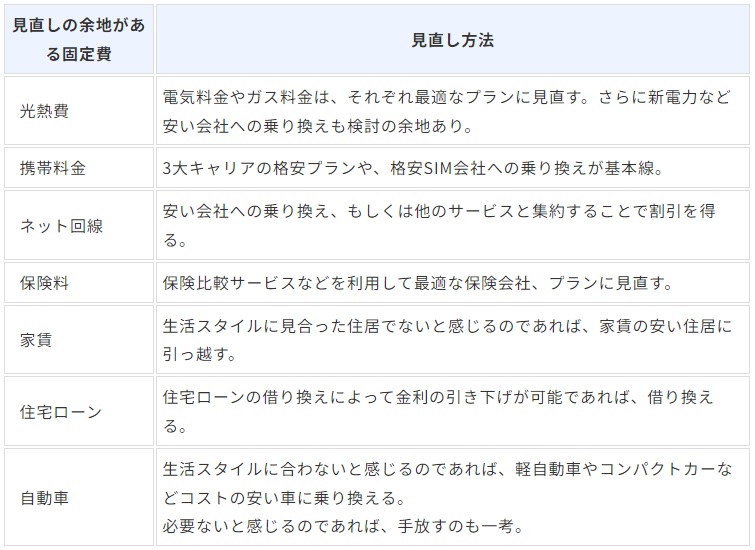

私たちの身の回りには、たくさんの固定費があります。固定費は毎月発生するもので、支出に占める比率も決して低くはありません。そこで固定費を見直して、恒久的な節約モデルを作ってみましょう。見直しの余地がある固定費には、以下のようなものがあります。それぞれ見直しの方法についても解説します。

3.不要な支出を減らす

日々の不要な支出を減らすと、衝動買いや無駄遣いが多い人ほど高い効果が期待できます。しかし、こうした不要な支出は無意識にしてしまっていることが多く、まずは不要な支出を「見える化」することから始めることをおすすめします。

そんなときに便利なのが、家計簿アプリです。まずは日々の支出をすべて家計簿アプリに登録して、自分がどんなことにお金を使っていて、そのなかにどれだけの不要な支出があるかを実感してみてください。あとは、その不要な支出を可能な範囲で減らしていくだけです。

4.お金を増やす仕組みを作る

ここまではお金をいかに使わないようにするかという視点でしたが、お金を増やすことにも目を向けたいと思います。お金を増やすというと投資信託や株、FXなどを連想する人は多いでしょう。特に投資信託は少額から始めやすく、プロに運用を任せることができるため、投資のことをあまり知らなくてもすぐに始められるのでおすすめです。

また、不動産投資も有効な手段です。お金が貯まらないのに不動産のオーナーになるのは話が飛躍しているように感じるかもしれませんが、決して非現実的な話ではありません。一部の自己資金があれば残りは金融機関の融資を利用して物件を購入し、家賃収入でローンを返済していく仕組みを作ることで、資産形成が一気に加速します。不動産投資の自己資金を貯めることを目標にして、節約と貯金にチャレンジするのも有効です。

5.基本的に借金はしない

詳しくは後述しますが、ここでいう借金とは悪い借金です。生活費が足りない、娯楽のためのお金が必要といった理由で借金をするのは感心できません。なぜなら借金には返済が必要であり、返済額は利息の分だけ大きくなるからです。

借金をしなければならないほどお金に困っている状態でさらに利息の分だけ支出が増えてしまうのですから、さらにお金のやり繰りが苦しくなるのは明白です。目の前にあるお金の問題を解決するための借金は、基本的にしないようにしましょう。