昨今、万馬券を当てた芸人に対する巨額の追徴課税が話題となるなど、なにかと騒がれる「競馬の払戻金」に対する税金の考え方。そこで、国が課税を強化している「競馬の払戻金にかかる税金」の仕組みと「はずれ馬券との損益通算」について、税理士法人グランサーズの共同代表で税理士・公認会計士の黒瀧泰介氏が解説します。

国が積極的に課税強化する「競馬の払戻金」

黒瀧氏(以下、黒)「競馬の払戻金にかかる税金については、近年、国が積極的に課税強化している印象があります」

競馬の払戻金にかかる税金はいくら?

――競馬の払戻金に所得税がかかるということは、払戻金は所得として扱われるということですよね?

黒「はい。競馬の払戻金は基本的に一時所得です。一時所得の場合は最高50万円の特別控除があるので、払戻金が年間50万円を超えると税金が発生します。

ただし、一定の条件を満たすと、例外的に雑所得として扱われることがあります。

雑所得の場合、確定申告が必要ない人に限り、年間20万円までなら申告の必要がありません」

――一時所得と雑所得なら、年間50万円まで税金が発生しない一時所得のほうが納める税金が少なくなりそうなので、可能な限り一時所得として申告するのがよいのでしょうか?

払戻金を「一時所得」として申告したほうがよい理由

黒「それが、そうでもないんですよ。実は競馬の払戻金が雑所得として扱われた場合、はずれ馬券を経費にすることができるんです」

――え? ということは……一時所得の場合は、はずれ馬券は経費にできないんですか?

黒「はい。払戻金が一時所得として扱われた場合、経費にできるのは、当たり馬券の購入費用のみです。

一方、払戻金が雑所得として扱われれば、当たり馬券の購入費だけでなく、年間に購入したはずれ馬券の購入費も経費として計上することができます」

=====ポイント=====

一時所得……経費にできるのは当たり馬券の購入費のみ

雑所得……はずれ馬券の購入費も経費として計上可能

――競馬好きな人は、はずれ馬券の購入額もすごいと思うので、できれば経費にしたいところですよね。

(広告の後にも続きます)

競馬の払戻金にかかる税金の計算方法

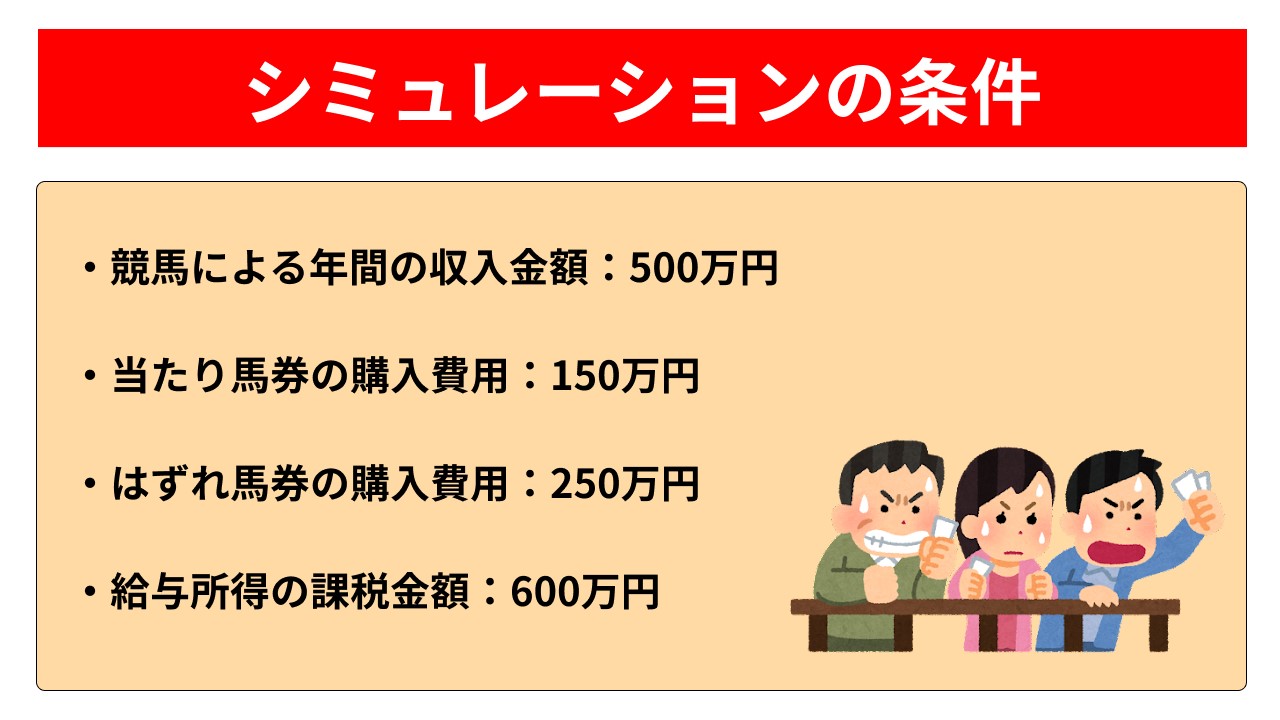

黒「競馬の払戻金の所得区分が分かったところで、払戻金にどのくらい税金がかかるかシミュレーションしてみましょう。

今回はこの条件で、払戻金が『一時所得』の場合と『雑所得』の場合の税金を見ていきます。

まずは払戻金が「一時所得」だった場合です。一時所得の課税所得金額は、下記の計算式によって算出されます。

先ほどの条件に当てはめ、年間の収入金額が500万円、当たり馬券の購入費用が150万円だった場合、払戻金の課税所得金額は150万円になります。

一時所得は給与所得など、他の所得と合計した総所得金額で税額を計算することになるので、税率は総所得金額によって変化します。

他の所得が給与所得のみで、条件の通り給与所得の課税金額が600万円だった場合、総所得金額は750万円となり、このような計算で、税額は108万9,000円です」

――一時所得の場合、50万円の特別控除があるのはいいんですけど、当たり馬券しか経費にできないのが残念ですね。万馬券が当たった場合は、税額がかなり大きくなりそうです。

雑所得の場合…一時所得と比べると「約10万円」もオトク

では、雑所得の場合はどうでしょうか?

黒「雑所得の場合、こちらの計算式で課税所得金額を算出します。

雑所得なら『はずれ馬券』も経費にできるので、先ほどの条件に当てはめると、年間の収入金額が500万円、必要経費が400万円となるので、課税所得は100万円になります。

雑所得も一時所得と同様、総所得金額で税額を計算します。条件の通り給与所得の課税金額が600万円だった場合、総所得金額は700万円となるので、税額は97万4,000円です」

――雑所得は、一時所得のような特別控除はないけど、はずれ馬券も経費にできるので、結果的に税負担が軽くなるんですね。