払戻金が雑所得になる条件…競馬が“仕事”かどうか

――年間通して何度も競馬を楽しむ人なら、なんとか払戻金を雑所得にして、はずれ馬券の購入費を経費にしたいと考えると思うのですが、払戻金を雑所得にするにはどうすれば良いんですか?

黒「競馬の払戻金が雑所得として認められるには、国税庁に馬券の購入を業務として捉えてもらう必要があります。

国税庁は、馬券の購入を業務として捉える要素として、『営利を目的とする継続的行為』に当てはまるかを重視しています。

こちらの所得税法基本通達では、

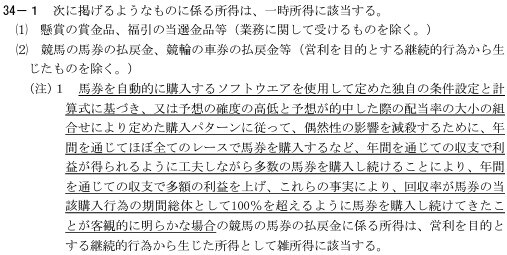

・年間を通してほぼすべてのレースで馬券を購入した上で、

・ソフトやノウハウを活用して偶然性を極力減らし、

・100%を超える回収率を達成している場合

雑所得として認めるとしています」

――具体的にはどういうことでしょうか?

黒「まず、『年間を通してほぼすべてのレースで馬券を購入していること』については、馬券の購入が業務として継続的に行われている証明になります。趣味でG1だけ競馬を楽しんでいるなど、たまにしか馬券を購入しない人は、馬券を雑所得にすることはできません」

――仕事として判断される頻度で馬券を買わないといけないんですね。

黒「次に、『ソフトやノウハウを活用して偶然性を極力減らしている』ことと『100%を超える回収率を達成している』についてです。これは勘や思い込みではなく、客観的な要素を分析して、回収率が100%を超えるような工夫がされているかが判断材料になります」

――これはかなり判断が難しくないですか?

黒「そうなんですよ。ここの判断が難しいため、払戻金を雑所得として申告したものの、財務調査で一時所得であると判断され、追徴課税の支払いを求められた人も多く、たびたび裁判になっています」

――裁判の結果はどうだったんですか?

黒「雑所得として認められた判例と認められなかった判例がそれぞれありますね。

例えば2016年4月の判例の場合、競走馬や騎手の特徴・コースの傾向などを加味した上で、緻密な計算によって馬券が購入されていたことや、実際にその方法で6年間にわたって回収率100%以上を達成していたことから、競馬の払戻金が雑所得として認められています」

――自分のなかで理論が組み上がっていて、かつ6年間も勝ち続けていたということですか。凄いですね。

黒「対して、同年の9月の判例では、継続的な馬券の購入は認められたものの、馬券の購入方法に関するノウハウがあいまいで、回収率も100%を超えていないということで、雑所得とは認められませんでした」

――やはり、払戻金が雑所得として認められるケースはかなり少なそうですね。

黒「そうですね。税務調査でも突っ込まれるポイントになるので、本当に雑所得として認められる自信がない限りは一時所得で申告するのが無難でしょう」

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士