投機筋が騒ぎ立てた「ブラックマンデー再来」説の信憑性

今回の急落場面で、ブラックマンデーの再来と言う恐怖心をあおって、市場を売りたたいた投機家が暗躍したとみられるが、それと呼応して「バブル崩壊来たれり」と悲観論を声高に主張したお決まりのオピニオンリーダーが、底値で不安を掻き立てた。

強調されるべきブラックマンデーとの相違点、ドル信認の有無

確かに今回の暴落は、①ファンダメンタルズに問題がないのに、需給要因の急速な悪化が売りが売りを呼ぶフリーフォールを引き起こしたこと、②フリーフォールの原因としてアルゴリズムによる売りスパイラルが作動したこと、と言う類似点がある。

ブラックマンデーは当時普及し始めたポートフォリオインシュアランスと言う金融技術により個々人にとって損失をミニマムに抑えるアルゴリズムによる売りが一斉に作動し、買い手不在の市場崩壊を引き起こした。

今回は円売り・日本株買いの投資ポジションが極端に積み上がり、一旦見込みが外れたことで、円買い日本株売りの反対売買が相乗効果をもたらして市場の崩落を引き起こした。

しかし、むしろブラックマンデー当時との決定的相違点、ドル信認の有無という背景の相違が重要である。

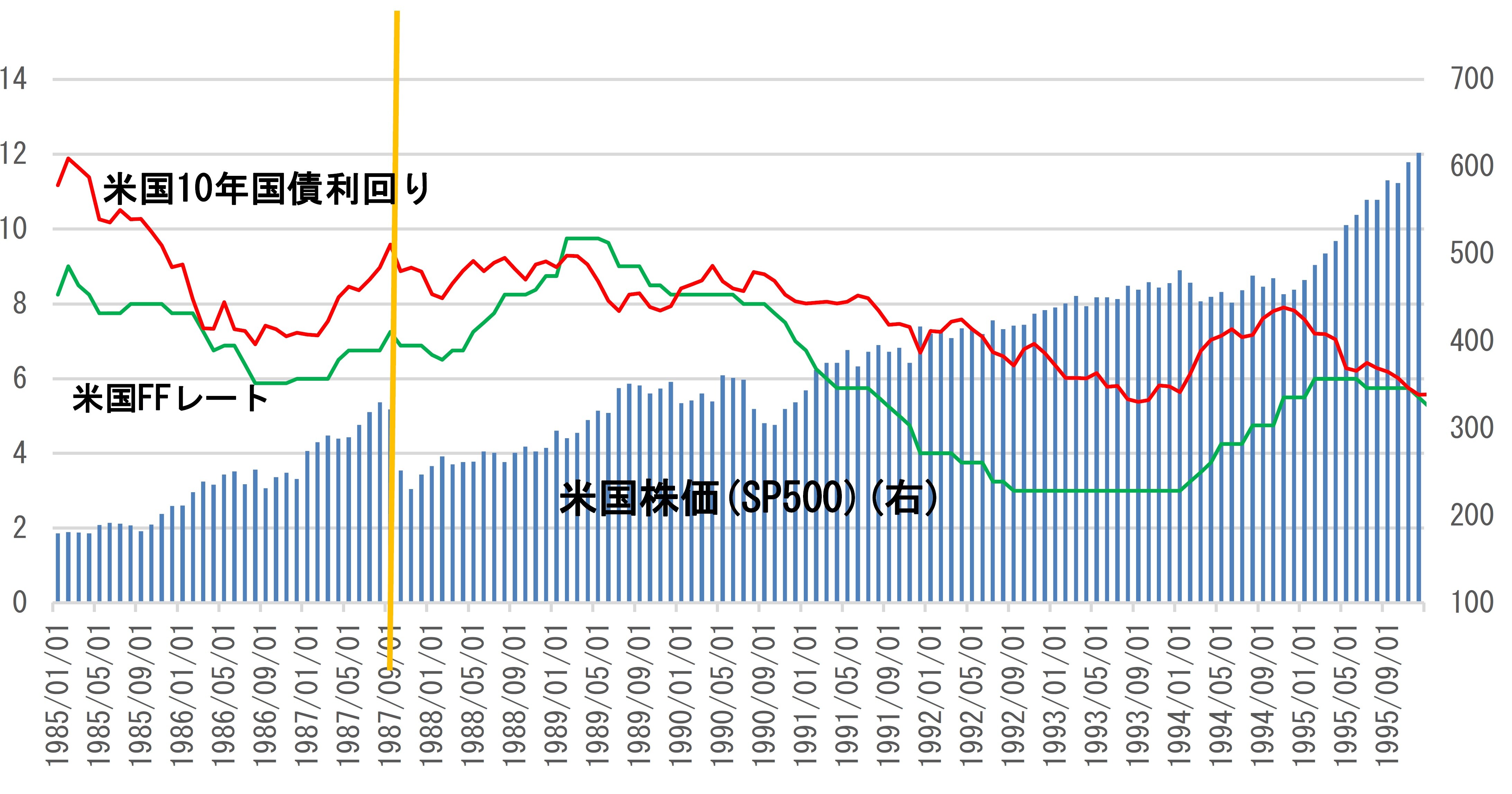

1987年当時は米国の双子の赤字により脆弱化するドル信認を立て直すことに国際協調の主眼があった。2月にはドル信認の回復のための国際協調ルーブル合意が結ばれた。就任後間もないグリーンスパンFRB議長はドル防衛のため利上げを余儀なくされていたが、西独による対インフレの利上げは米国金融運営を困難にし、国際協調にひびが入った。

その環境下でNY株式は年初から8月までに30%と大幅に値上がりしており、市場には違和感が高まっていた。それが1987年10月19日、一日で23%、ダウが508ポイントと暴落したブラックマンデーの背景であった。

それに対して、今回はドル信認が十分に高く米国国内での貯蓄も潤沢で、FRBはドル信認に気兼ねすることなく自由に利下げができる環境である。日本の利上げが国際金融不安をもたらす要素は何もないと言っていい。

確かに日本の利上げと米国利下げという対照は当時と似ているが、だからといって「ブラックマンデーの再来」と騒ぎ立て、市場を恐怖に陥れるシナリオには無理があった。

市場不安を高めた「円安・株高バブル」崩壊論

他方、日本では常連のアベノミクス批判論者や緊縮財政論の人々が、「アベノミクス・黒田異次元金融緩和は円安・株高バブルをつくりだしたが、その審判の時が来た」と主張した。

エコノミストA氏は「日銀がつくりだした円安・株高バブルの崩壊のような側面が強いのではないか。……世界的な物価高騰の下でも維持された日本銀行の異例の金融緩和が生んだ『円安・株高バブル』の崩壊、が背景にあると考える」と述べた。

またB教授は「世界株式市場は、完全にバブル崩壊になったはずのコロナショックから、『おまけバブル』が3回もあった。すなわち、コロナ支援金バブルという『おまけバブルその1』、アメリカの中央銀行であるFEDの利下げを勝手に期待する、金融政策プットオプションバブルという『おまけバブルその2』、そしてAI(人工知能)、半導体バブル、あるいは『マグニフィセント6』(7と言われているが、テスラを除くので6)バブル、あるいは直接的にはエヌビディアバブルという『おまけバブルその3』である。つまり『バブルのおかわり』を要求する投資家たちに応えた、バブルのアンコールを3回も繰り返した」と主張した。

さらにC会長は、「今マーケットは異常なカネ余りの最終段階で、株価はいつ弾けてもおかしくない。近々、大暴落しますよ。そんなタイミングで新たなNISAが始まり、マーケットの過熱ぶりにさらに火をつけてしまっています」などと主張した。

これらの勇気ある異論には敬意を表したいが、万一その仮説が正しくなかったならば、率直に論理是正をしていただきたいものである。

武者 陵司

株式会社武者リサーチ

代表