インフレ率をもう一段下げるには、もう一段の「賃下げ」が必要

一般的には、製品価格の原価に占める人件費の割合は2割程度に対して、サービス価格では5割前後となります。そして多くの先進国では、製造業よりもサービス業の方が経済活動に占める割合(影響度)は圧倒的に高くなっています。つまり、インフレ率がもう一段低下するには、サービス価格の低下が必要であり、そのためには人件費(=賃金)がもう一段低下しなければならないことになります。以上が、足元で市場の関心度が労働市場に集中する傾向にある背景だと思われます。

一方、多くの先進国では人手不足が顕著となっており、失業率は史上最低近傍で推移しています。低い失業率の結果として、多くの国では賃金が上昇するケースが増えており、インフレ率が十分低下するためには、失業率がある程度上昇(=悪化)しなければなりません。FRBによる利上げは1年以上続きましたが、ここまでのところ失業率が大きく上昇する動きはなく、過去の利上げ効果がこれから効いてくるのか(メインシナリオ)、ここまでの利上げ幅では足らないのか(リスクシナリオ)、見方が割れる所以となっています。

当然ですが、中央銀行も失業率の大幅な上昇は望んでいません。それは大きな景気後退を招く可能性を高めるからです。したがって中央銀行はインフレ目標2%程度に整合するような“程よい失業率の上昇”を実現させる必要があります。それは正に針の穴を通すような難しい舵取りと言えそうです。

(広告の後にも続きます)

しかし、今後の失業率が現状程度なら“賃上げ要求”が強まる恐れ

これまでのところ、市場は、米国経済はリセッション(景気後退)に陥ることなく、インフレもFRBの目標であるCPIで2%程度で安定的に推移することをメインシナリオとして織り込んできたように思われます。

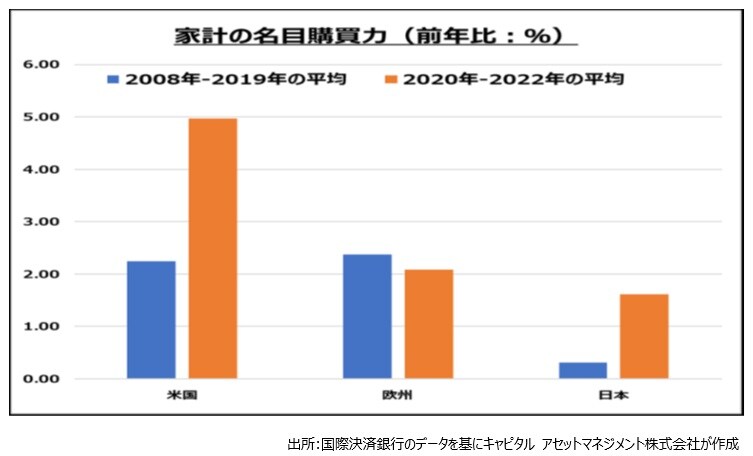

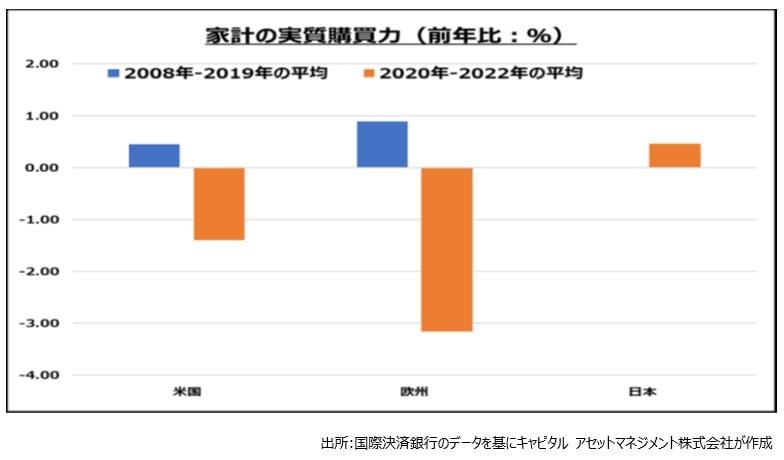

家計の目線で過去数年のインフレを振り返ると、実は結構厳しい状況でした。確かに賃金は上昇しており、直近2年の賃金上昇率(=名目購買力:2020-2022年の平均)は長期平均(2008-2019年の平均)を上回る国/地域が目立ちますが、同時に過去を上回る大幅なインフレが発生しており、賃金上昇率からインフレ率を差し引いた真水の購買力(=実質購買力)はかなり大きなマイナスへ陥っています(図表3、図表4)。したがって、家計(労働者)は大きな不満/不安を抱えているものと思われます。

今後の失業率が現状程度のタイトな状況に留まれば、労働者がいつ賃上げの声を高めたとしても、まったく不思議ではない状況にあります。実際、欧州や米国では労働者によるストライキや労働組合の新規結成(例:スターバックスやアマゾン等)の報道が相次いでおり、もうすでにそのような動きは色々な産業で始まっています。

労働者が賃上げの声を高めるか否かを決めるポイントして、労働者の「インフレ期待」が重要となります。インフレ期待とは将来のインフレ予想のことであり、人々が将来のインフレは低下すると予想する限りにおいては、現時点で賃上げを要求する必要性は低下します。一方、将来のインフレがあまり低下しないと予想すれば、現在の賃上げでは「足らない!」と判断し、賃上げ要求がもう一段強まっていくのが普通です。実際、主要先進国の多くではインフレ期待が徐々に上がりつつあり、危険な兆候が出始めています(図表5)。