利上げで抑制しないと「際限なきインフレ」に陥るリスクも

世界の中央銀行がインフレ目標2%に拘るのは、これが理由です。現在のインフレ率を十分に抑制しないで放置すると、労働者のインフレ期待が上昇してしまい、賃上げ⇒インフレという“イタチごっこ”が始まります。インフレ期待とは滅多に変化するものではありませんが、逆に言えばいったん上昇してしまうと、今度は簡単には下がらなくなる、非常に厄介な性質を持っています。

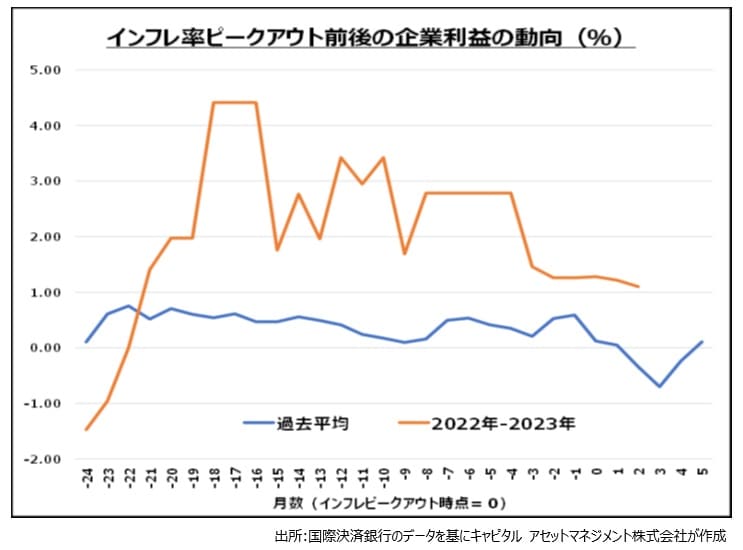

企業サイドに目を転じてみると、企業は上昇する各種コスト(原材料や人件費)を上回る製品価格の引き上げを始めており(過剰な価格転嫁)、企業の利益率が改善傾向にあるのは驚くべきことです(図表6)。足元のインフレが企業による「強欲インフレ」と呼ばれるのは、これが理由です。

今後に関しては、労働者のインフレ期待が万一上昇してしまい、企業のこのような態度が変わらない場合、労働者のインフレ期待上昇⇒賃上げ⇒製品価格への転嫁⇒インフレというサイクルが完成することになります。いったん始まってしまうと、まさに悪循環であり、際限のないインフレとなるリスクを孕んでいます。

次回は「インフレーションと資産価格」について述べたいと思います。

※本稿のデータは過去の実績や結果であり、将来の動向やファンドの運用実績を示唆あるいは保障するものではありません。

本庄 正人

キャピタル アセットマネジメント株式会社 運用本部 副本部長

日本証券アナリスト協会検定会員

東京大学法学部卒業。みずほ(旧安田)信託銀行にて外国資産運用部長として運用業務を統括。企業の分析、ポートフォリオの計量的リスク管理能力を強化するため、外資との提携戦略を行う。ニューヨーク、ロンドンのアナリストグループの企業リサーチ活動を指揮する。スイスPBであるロンバード・オディエ・ダリエ・ヘンチ社の東京CIOを経て、カレラアセット・マネジメントで代表取締役社長。キャピタル アセットマネジメント株式会社ではオーケストラ ファンド(オルタナファンドや米国株ファンド等に投資するFoFs)を担当。