昨今加速するインフレ、円安……。安心してお金を使える仕組み作りが大切になってくる「60歳代」は、どのようなポイントに注意して「資産形成」を進めるべきなのでしょうか。本記事では、ファイナンシャルプランナー菱田雅生氏の著書、『お金のトリセツ100』(経済法令研究会)から一部を抜粋・編集し、「60歳代からの資産形成」で押さえるべきポイントと具体的なポートフォリオ例をご紹介します。

60歳代からの資産形成はどう考えればいい?

インフレ・円安に備えながら使う

60歳代以降の資産形成は、資産を増やしていくというよりも、資産を減らさないように守りながら、上手に使っていくことがメインテーマになるでしょう。もちろん、人によっては60歳代以降も安定収入があり、資産を増やしていける人もいるでしょうが、割合としてはそれほど多くないかと思われます。

積立貯蓄や積立投資などの資金の積み上げが難しくなってきたときこそ考慮すべきなのが、インフレや円安による実質的、または相対的な資金の目減りへの備えです。

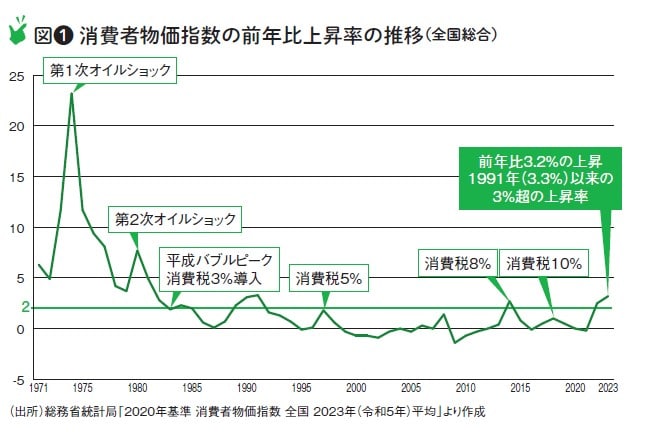

実際に、2022年、2023年は世界的に物価上昇が進み、日本の消費者物価指数も2022年が前年比2.5%、2023年が前年比3.2%の上昇率を記録しました(図1)。物価上昇率が3%を超えるのは、1991年以来32年ぶりです。

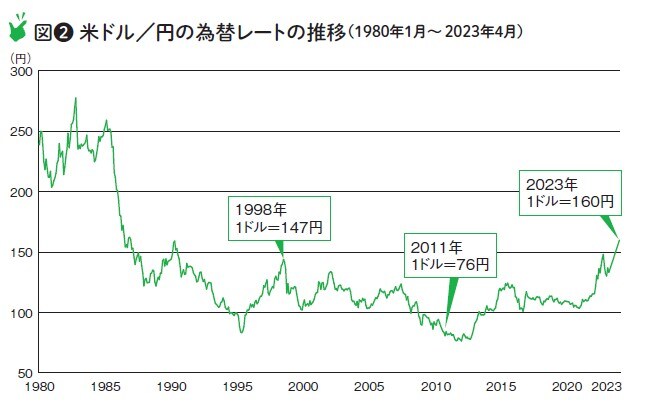

そして、2023年は年初1ドル=110円台だった為替レートが、一時1ドル=160円台をつけるまで円安が進みました(図2)。その間、元本の積み上げができていない人、物価上昇率や円の下落率を上回る収益が得られなかった人は、実質的・相対的に資産が目減りしてしまっているわけです。

守りを重視するかしないか

保有資産を守りながら上手に使うためには、資産の一部に株式や不動産などを組み入れておくことが欠かせません。すぐに取り崩して使う部分は値動きの小さい国内債券や預金、すぐには使わないお金は現役世代と同じように、幅広く分散投資をしておく。これが無難だと思われます。

とはいえ、安心してお金を使える仕組み作りを重視したい場合は、多少の目減りは気にせずに使っていくことに意識を向けてもかまいません。

(広告の後にも続きます)

60歳代のポートフォリオ例

安心して使うことができる組合せ

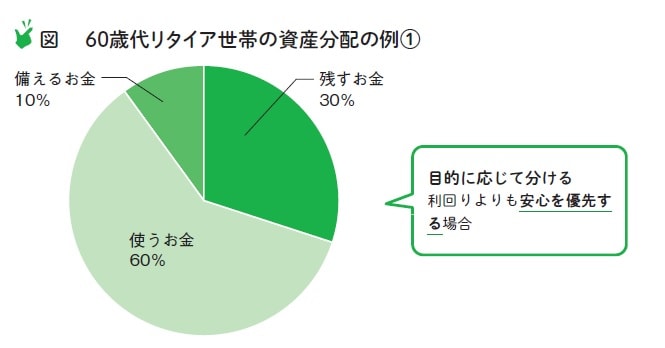

60歳代になったら、とにかく貯めたお金や退職金を上手に使いたい、インフレや円安に備えるとか、利回りを追求することは考えないという人は、安心して使える仕組みを意識するとよいでしょう(図3)。残すお金を先に決めれば、死ぬまでに使ってよい金額がわかります。

利回りはあまり期待できませんが、残すお金を終身保険にすれば、受取人を指定でき、相続税の非課税枠も使えます。さらに、使うお金を使い切っても、解約すれば使えるお金になります。

そして、使うお金は個人年金のように、定期的に受け取れる仕組みにしておけば、一定期間ごとに入ってくるお金を期限内に使うという、安心できる仕組みを作れます。

インフレや円安のリスクはありますが、金利が上昇していけば、多少は利回りの改善が期待できるはずです。

一定率ずつ取り崩すのも1つの方法

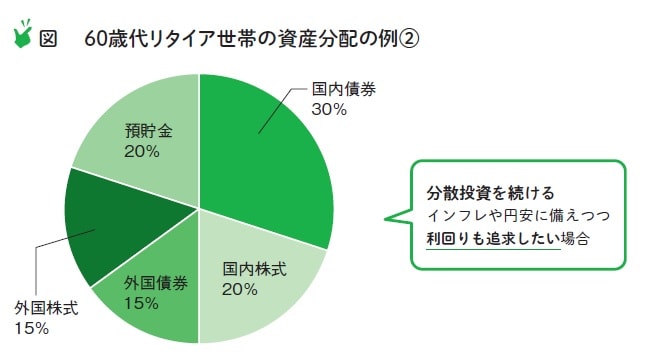

一方、60歳代以降も運用しながら取り崩していきたい人は、バランスを考えた運用を続けるのがベターです(図4)。価格変動による資産全体の増減リスクは、預貯金や国内債券の割合で調整すればよいでしょう。

ちなみに、運用を続けた場合の取り崩し方は、毎年一定額ずつ売却する、毎年一定率ずつ売却するなどの方法があります。この方法なら、ポートフォリオの割合を大きく崩すことなく運用を続けることができます。

なお、60歳代以降は、定期的に利息や配当金、分配金を受け取れる商品や銘柄を選ぶのも1つの方法です。公的年金は偶数月に支給されますので、奇数月に利息や配当金、分配金を受け取ることができれば、毎月収入を得られるからです。

そういう意味では、安定的に配当利回りの高い株式を保有するという方法もあります。

菱田 雅生

ライフアセットコンサルティング株式会社 代表取締役

ファイナンシャルプランナー