9月16日、米ドル円は去年7月以来となる「1ドル139円台」をつけました。今後さらなる円高進行、またこれによる国内株安が懸念されるなか、株式会社武者リサーチの武者陵司氏は「140円を超えての円高進行は考えにくい」といいます。その根拠について、詳しくみていきましょう。

市場参加者を惑わし続ける、米国金利水準の変転

米国経済の物差し、金利水準が大きく変転し、市場参加者を惑わし続けている。これまでの経済常識に反して、1年半で5.25%という極端な利上げも、過去50年で最大・最長期にわたる逆イールド(長短金利逆転)も、景気後退を引き起こしていない。

加えてこの間、インフレが大きく鎮静化してきた。その結果、実質金利は著しく高くなっている。この高実質金利を放置すれば深刻な景気減速、あるいは金融危機を引き起こしかねない。大幅な利下げは必至でありそれは円高をもたらすので、日本株式にはより深刻な打撃を与えるとの懸念が、日本株売りを正当化している。

大幅利下げを先取りする市場金利

そうした見込みのもとで、米国の市場金利は利下げを先取りして大きく低下している。9月13日現在、FF金利12ヵ月先物は2.92%、2年債利回りは3.57%、10年国債利回り3.66%となっている。1年間で、いまの5.5%から3%へと250bpもの利下げが織り込まれているのである。

このような急激な利下げはITバブル崩壊時(2000年12月の6.5%から2001年12月の1.75%へ)、リーマンショック時(2007年8月の5.25%から2008年12月の0.25%へ)という金融危機に準ずるものである。

この急激な利下げに見合う経済的現実とは、深刻な景気後退としか考えられないが、依然としてエコノミストのあいだでは米国経済ソフトランディング派が大勢である。

とすれば、市場参加者の経済見通しと金利見通しとのあいだに大きな乖離が存在しているということになる。エコノミストが景気見通しを過度に楽観視しているのだろうか、または市場が過度に利下げ見通しを高めているのだろうか。

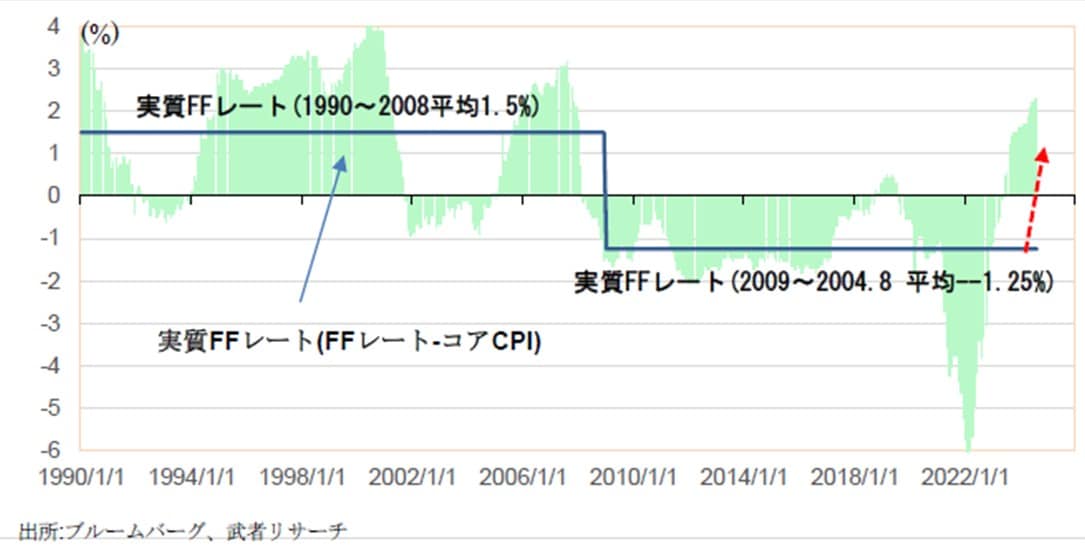

当社は市場の利下げ期待が行き過ぎている可能性が高い、と考える。鍵は現在到達した実質金利の高さを危険なものと見るのか、否かにかかっている。

リーマンショック以降188ヵ月の平均を見ると名目FFレートは1.23%、コアCPI2.48%、実質FFレートは-1.25%、となっている。この実質FFレート-1.25%を中立金利と考えれば、現状は著しく金融引き締め的であり、早急な利下げが必須との結論になる。

(広告の後にも続きます)

中立金利上昇を見込み始めたFRB、だがまだ不十分

そうした見方が正しいのかどうかだが、FRBは中立金利が上昇しておりそこまでの利下げは必要ない、との見方を強めているようである。

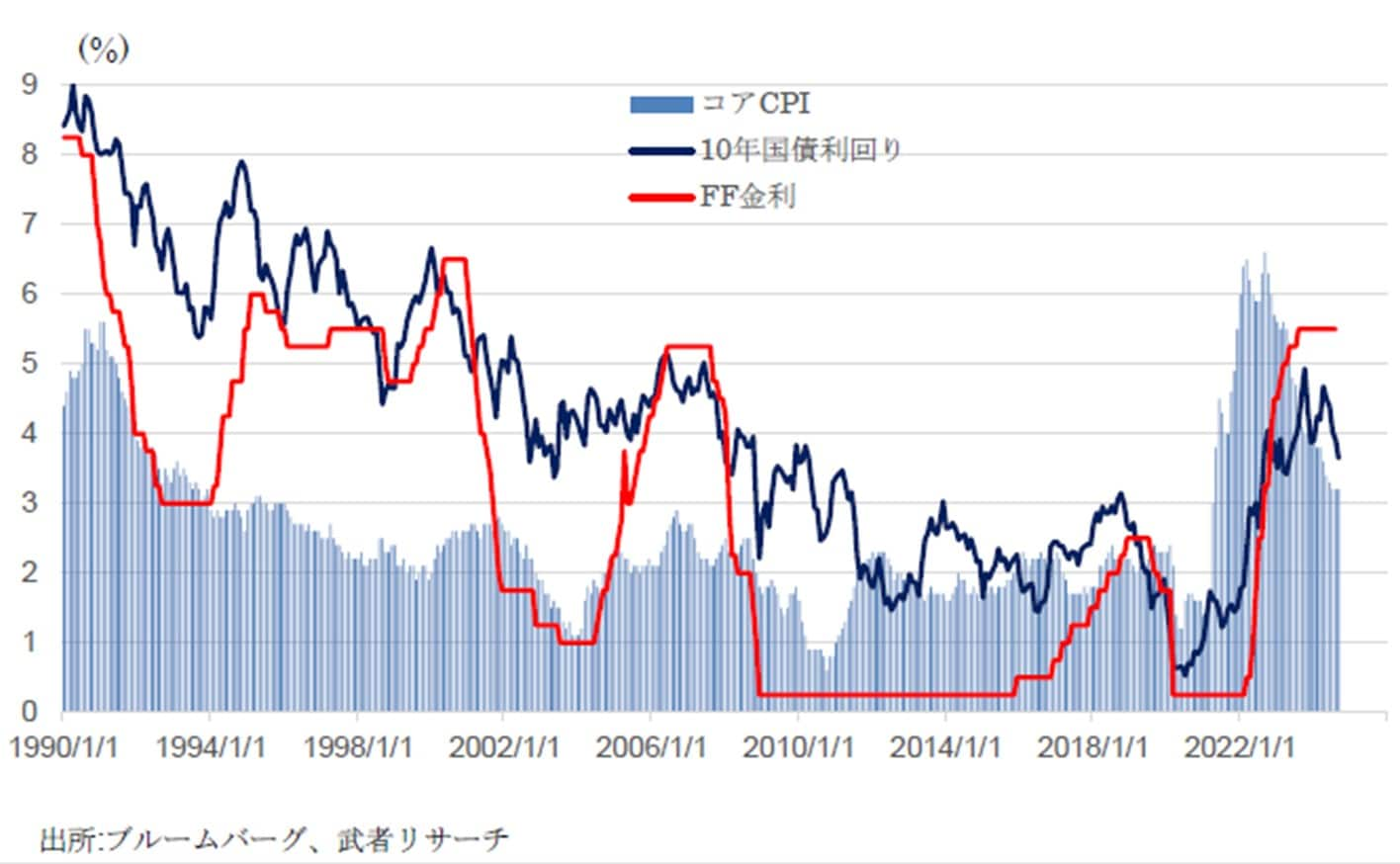

四半期ごとに公表されているFOMCメンバーのSEP(Summery of Economic Projections)によると、FFレートの長期収束値(terminal rate)は2023.12月2.5%、2024.3月2.6%、2024.6月2.8%と段階的に引き上げられている。この間インフレ予想は2.0%で変わっていないので、実質FFレートの長期収束値は0.5%から0.8%へと引き上げられたことになる。

この長期収束値の引き上げはこれからも続きそうであり、仮にこの実質FF金利の長期収束値が1.3%まで引き上げられるとすれは、現在の実質FFレートが2.3%なのであるから、利下げは100bpで十分ということになる。