リーマンショック以降中立金利が低下した「3つ」の理由

中立金利の目安となる実質FFレートの長期収束値はいまどのレベルなのか。前掲図表2により1990年以降の実質FFレートを振り返ると、2008年のリーマンショックを境に、大きくレベルが変わっていることがわかる。

1990年から2008年までの228ヵ月の平均実質FFレートは1.5%であった。しかし2009年以降2024年8月までの188ヵ月の平均は-1.25%と大きく低下して推移してきた。

リーマンショックを境に中立金利のレベルが劇的に変化したのである。そしていま再び実質FFレートが大きくプラスになっている。

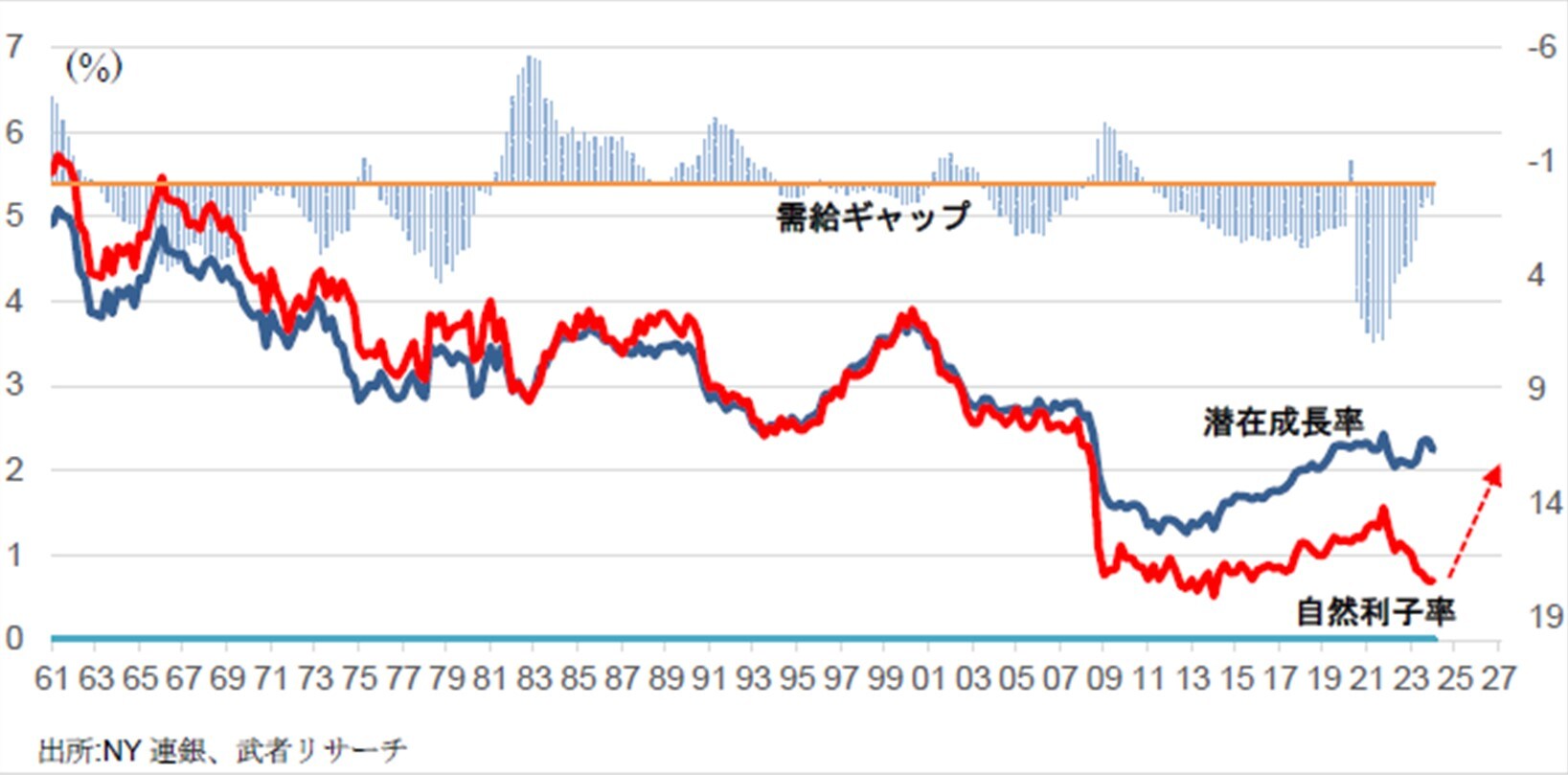

この実質FFレートの推移は、NY連銀が試算する自然利子率の動きとも符合する。図表3により1960年以降の潜在成長率と自然利子率の推移をたどると、それまで完全に一致していた潜在成長率と自然利子率が、2009年以降大きく乖離し、自然利子率が潜在成長率(≒完全雇用成長率)を大きく下回り続けたことがわかる。

つまり完全雇用を実現するためには大幅な金利水準の引き下げが必要という時代が、10年以上にわたって続いたのである。

なぜ自然利子率(≒実質中立金利)が低下したのだろうか。多くの要因が指摘されているが、当社は以下3要因が重要と考える。

1.人々が過度に悲観的になり、リスクテイクに後ろ向きになった

2.先行き不透明感が強まり、高いリスクプレミアム(タームプレミアム)が求められた

3.企業・家計ともに借金需要が低下し、金利感応度が下がった(企業は自己金融力の高まり(=貯蓄の高まり)により、家計はリーマンショックの後遺症で借金に後ろ向きになったことにより)、である(注)。

(注) 自然利子率の低下の要として上記3点に加えて、世界的過剰貯蓄による世界的実質金利低下、高齢化・生産性低下等による総需要低下、等も指摘されている。

この環境のもとでQE(量的金融緩和)が打ち出され、資産価格が押し上げられ、金利以外のチャンネルによる需要喚起策が導入されたのである。

(広告の後にも続きます)

FRBの利下げは限定的→さらなる円高進行は考えにくい?

しかし、リーマンショック後の低金利環境が大きく変わっていることは、いまや明らかである。まずネット・スマホの普及に続いてAI革命が進行し、さらにコロナパンデミックを大過なく乗り切り、その後のインフレも着実に沈静化して、人々の楽観度は強まっている。

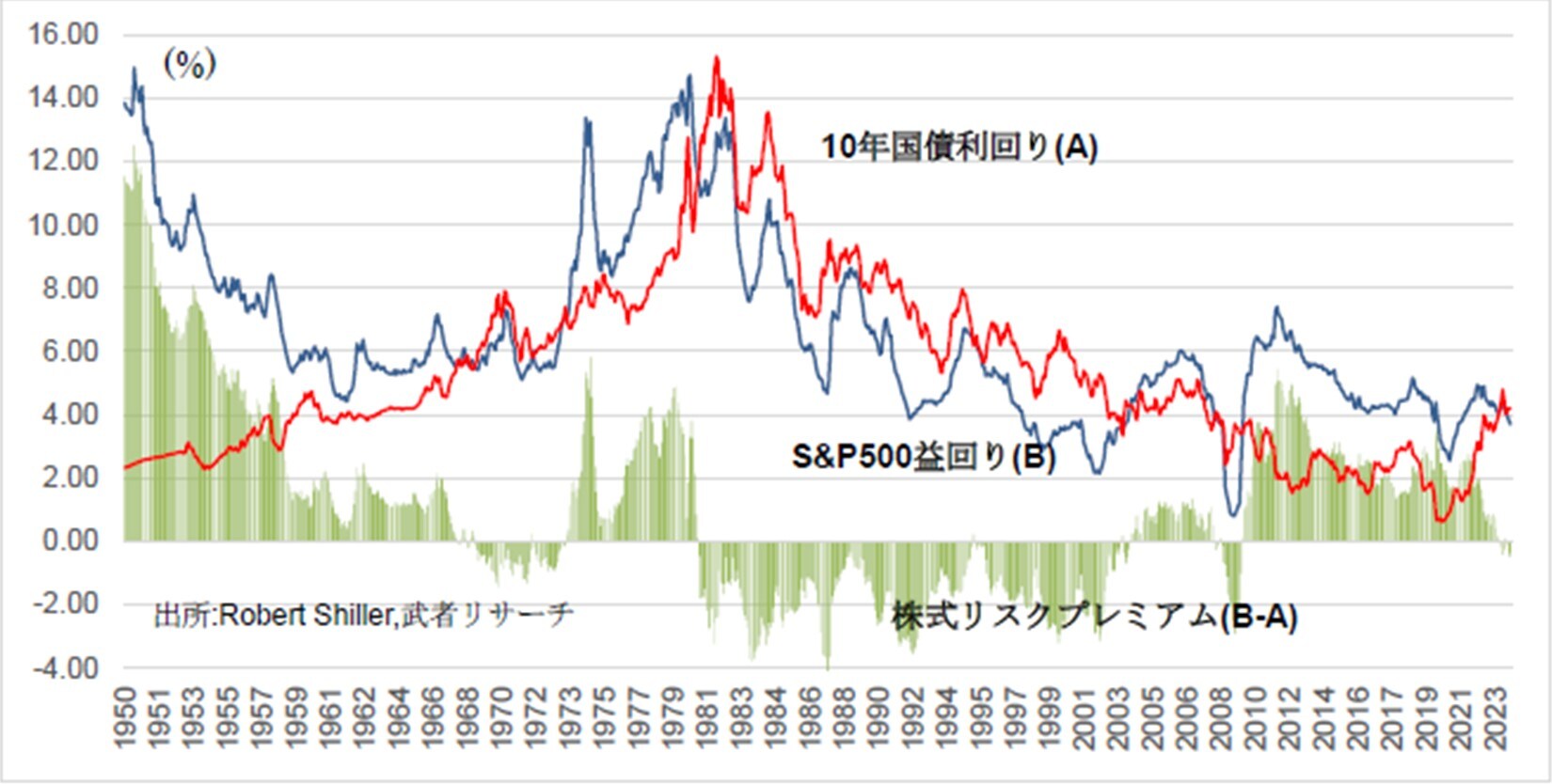

楽観度の高まりは、第1に大幅な利上げにもかかわらず、AI関連投資など設備投資意欲が旺盛であること、第2に株式投資意欲が高まり、株式リスクプレミアムが急低下したこと(=バリュエーションが大きく高まった)こと(図表4参照)、

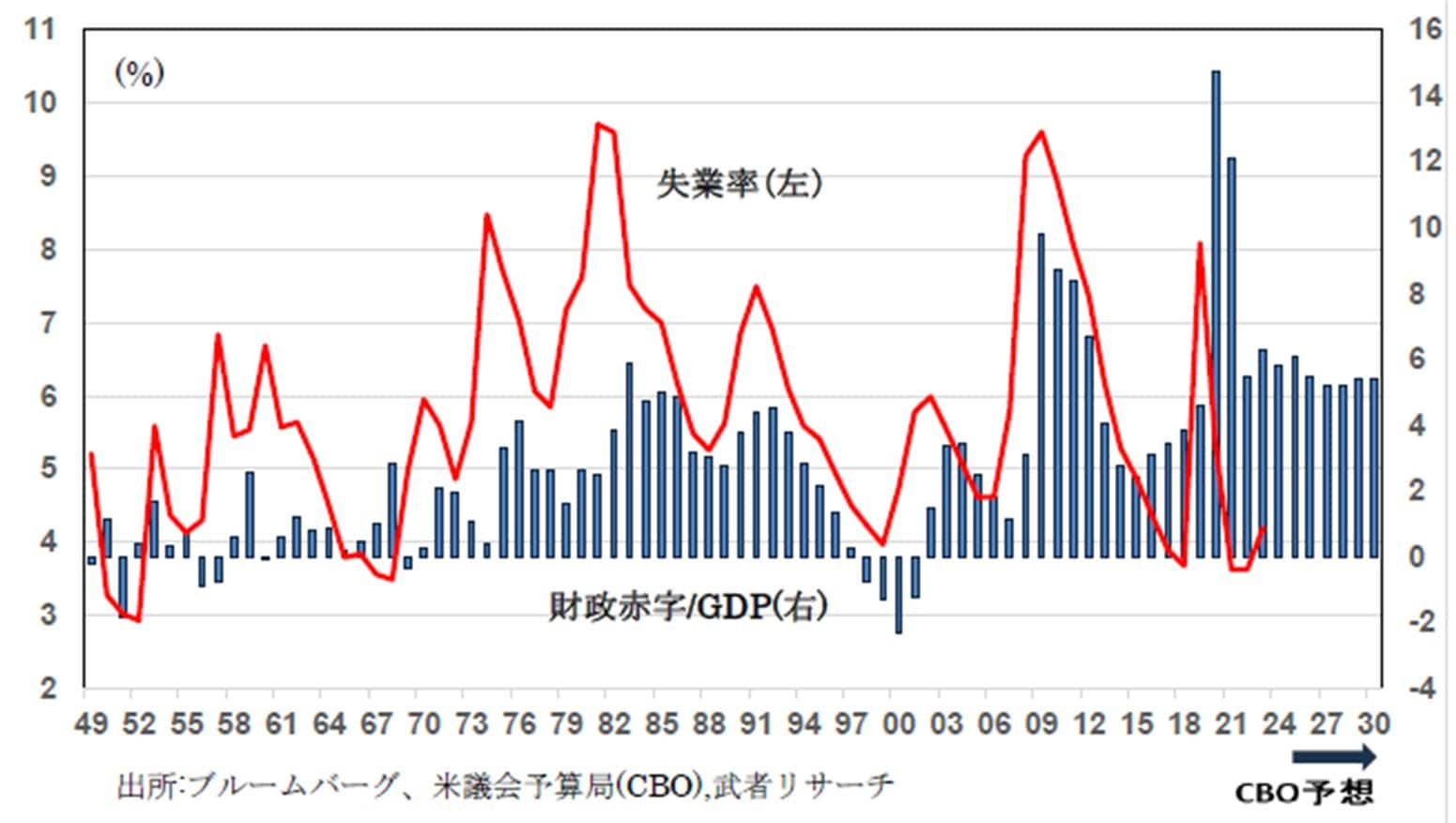

第3に2017年のトランプ減税、コロナ対策のAmerican Rescue Plan Act(1.9兆ドル、2021年)、Chip-S法、IRAによる産業政策等により、財政支出が恒常的に対GDP比5%を超えるなど、財政赤字を所与とする経済が定着したこと(図表5参照)、等構造的とも思える環境変化によって支えられている。

このように米国の自然利子率(=実質の中立金利)は大きく上昇していると見るならば、FRBの利下げは限定的となり、金利は長期にわたり高止まりする可能性が高い。ここからの円高の余地は小さいと考えられる。

1995年7月のテキーラ危機後の利下げが株高とタームプレミアム縮小という好投資環境が現出したが、現在と類似している。

米国経済はソフトランディングへ

米国経済のソフトランディングを疑うべき事情はなにも起きていない。まず2%インフレに向けの足取りは確か。また8月の失業率4.2%は依然完全雇用に近く、基本的に堅調との見方は覆らない。

なにかの理由により投資家や消費者、雇用主等の経済主体の心理が急悪化しない限りリセッションは考えにくい。

心理悪化要因としては、株安、および日本の利上げが引き起こす金融不安(ブラックマンデー型)の2つが市場で想定されたが、どちらも深刻なものではなかった。アトランタ連銀による3QGDPナウは2.5%と堅調である。

注視されるクレジット・リスクプレミアムは8月初めに上昇したもののその水準は過去の危機時と比べて低く、金融市場のストレスはまったく高まっていない。株式市場のVIX(ボラテリティ・インデックス)や代表的な短期弱気指標であるプット・コールレシオが8月初めに急伸したが、それらは大きく鎮静化した。

これらファンダメンタルズに根拠を持たない市場の嵐は、過度のレバレッジ解消に伴う癇癪ととらえられる。すでに過剰レバレッジの調整は急進展しており、市場の不透明感は改善に向かう可能性が高いと考えられる。

大統領選挙という不透明要因はあるが、ハリス、トランプどちらになっても、米国の中立金利が大きく跳ね上がっているという基本線は変わらない。米国の2年債利回り3.58%、10年債利回り3.66%は100bpの利下げを織り込んだ水準。米国の市場金利はすでに循環的ボトム圏にあると考えられる。

とすれば日米金利差から想定されている140円を超えての円高進行も考えにくいとみられる。

武者 陵司

株式会社武者リサーチ

代表