マイホーム購入を検討している人にとって、住宅ローンの金利タイプで「固定金利」か「変動金利」かを選択するかは、頭を悩ませる問題ではないでしょうか? 日銀による金利上昇の気運も高まるなか、今、私たちが住宅ローンを組む際に考えておくべきことについて、住宅ローン専門家である千日太郎氏の著書『マンガでわかる 不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)より、詳しく見ていきましょう。

金利上昇リスクを負うのが「銀行」か「自分」か

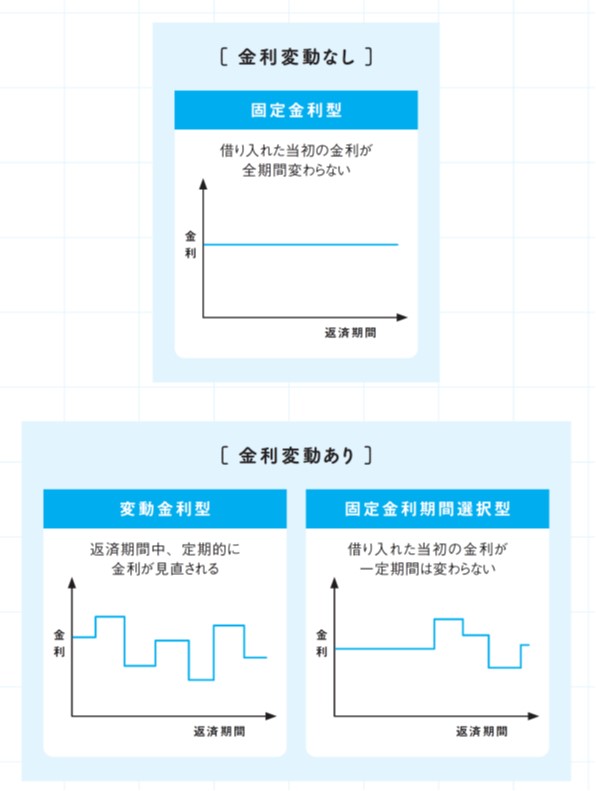

さまざまな住宅ローンを取り扱う金融機関があることを理解したら、金利タイプをどうしたらいいかと思うことでしょう。金利タイプは「変動金利」と「固定金利」の大きく2つのタイプがあります。

「変動金利」は文字通り金利が変動します。住宅ローンの金利を必要に応じて上げ下げをするのは、銀行です。変動金利は、銀行が業績や財務状況が良い最優良企業に対して貸し出す最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利「短期プライムレート(短プラ)」に影響を受けます。

その「短プラ」は日本銀行(日銀)が銀行に融資する政策金利の影響を受けると言われています。要するに、銀行が借りてくるときの金利が上がれば、変動金利を上げて、銀行が儲けられるように調整するのです。

「固定金利」は借入期間中の金利を固定するものです。固定金利は市場の影響は受けないため、銀行が損をする可能性もあります。変動金利は銀行主導で私たちの事情など関係なく金利を変動させますが、固定金利は銀行が損をする可能性もあるため、変動金利より高めの設定となっています。

安い変動金利で住宅ローンを組む選択をしたなら、金利が上がったときのリスクを自分で負わなければなりません。そのために、私は毎月の返済額の4分の1を貯蓄して備えておくことをオススメしています。

(広告の後にも続きます)

変動金利でも守ってくれるルールがある

変動金利は銀行主導で金利が変動するため、住宅ローン利用者が負うリスクは高いのですが、金利が安いので、誰もが一度は検討するでしょう。

ここで大切なのは、金利が上がっても対応できるようなプランを立てることです。金利が上がったときのために、繰り上げ返済のための貯蓄を行うことはマストです。

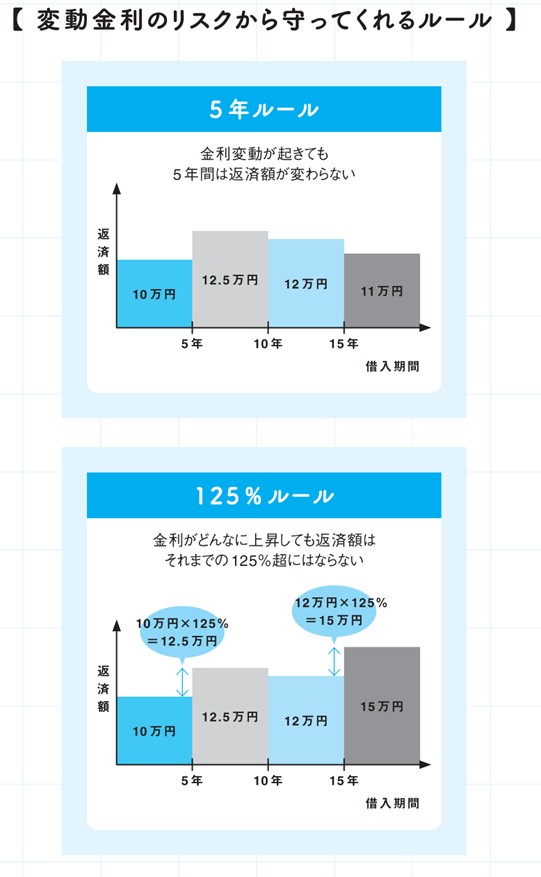

ただし、「5年ルール」と「125%ルール」という変動金利のルールと「住宅ローン控除制度」によって、利用者のリスクはかなり軽減されてきます。

「5年ルール」は、金利が上がったとしても、5年間はそれまで支払っていた毎月の返済額を支払い続ければOKというルールです。急に返済額が増えるわけではありません。

「125%ルール」は、金利が上がってから5年間が経過して、毎月の返済額を増やすときに、それまで支払っていた毎月の返済額の125%を上限にするというルールです。大幅な金利上昇があったとしても、125%までしか上がらないのです。

このルールは5年間適用されます。元本の多い最初の10年間は、最大でも125%までということです。

「住宅ローン控除制度」は住宅ローンの利息を国が請け負ってくれる減税制度です。家を購入した年の年末から数えて13回(または10回)、年末の住宅ローン残高の0.7%を上限として、税金を還付するという制度になっています。