相続にあたり、財産のうち最も高額となるのは土地といっていいでしょう。「相続税申告」と「売却」の際には、土地の価格を調べる必要がありますが、これらは異なる評価方法が使われます。相続専門税理士の岸田康雄氏がやさしく解説していきます。

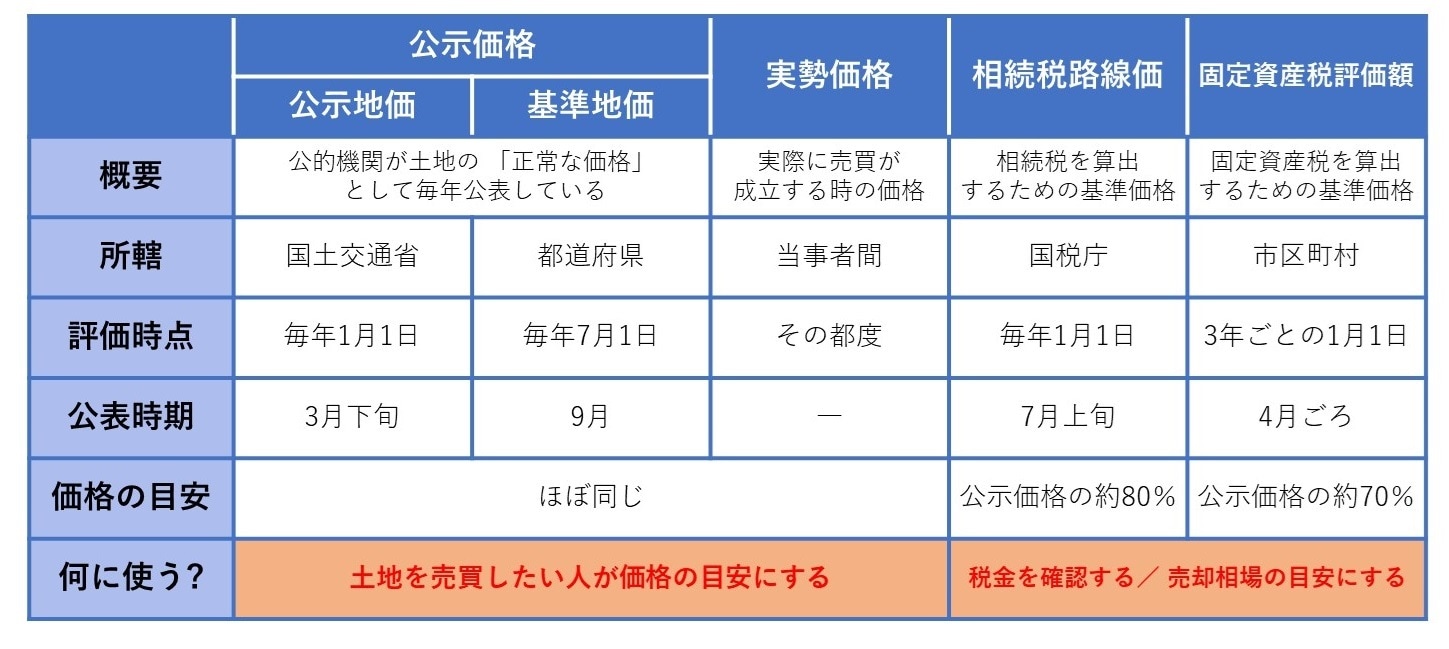

土地の価額の評価方法は「4種類」

「相続税申告」と「売却」の際には、土地の価格を調べる必要がありますが、これらは異なる評価方法が使われることをご存じでしょうか。

土地の評価方法は4種類あります。これは、土地を評価する目的が4つあるということです。

「路線価」「固定資産税評価額」「公示価格」「実勢価格」の4つです。路線価は、相続税申告のための価額です。公示価格と実勢価格は、土地を売買したいときに参考にする価格となっています。

(広告の後にも続きます)

土地の評価の基準となるのは「路線価」

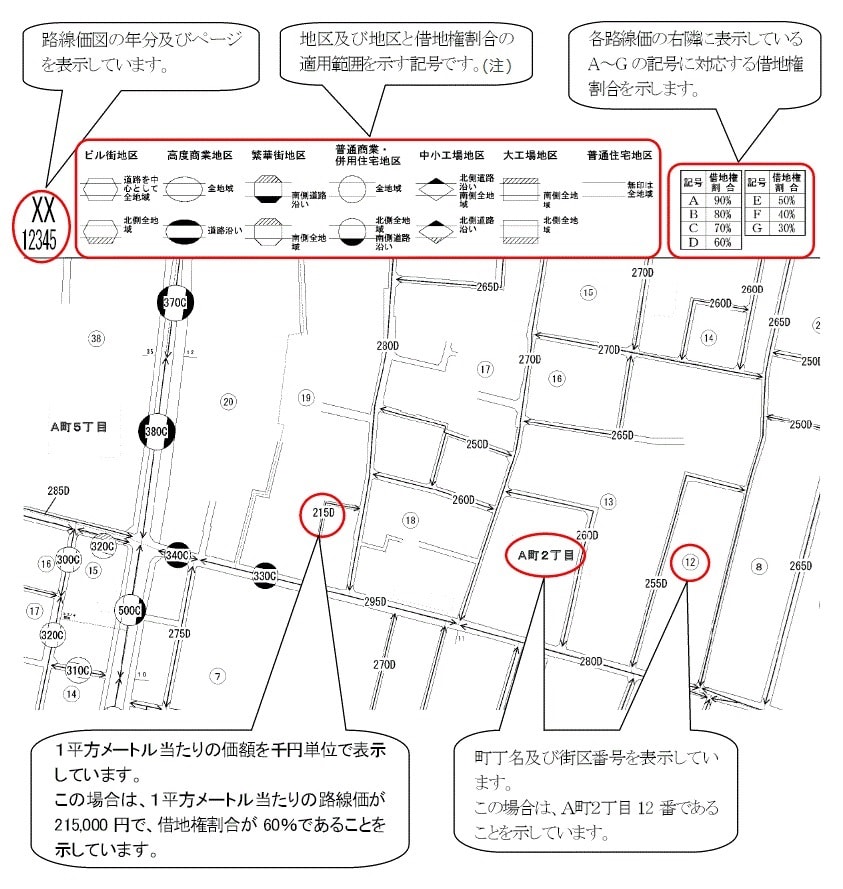

相続財産に土地があるとき、土地の価格を評価しなければなりません。本来は、時価で評価するのですが、個人の土地の時価はわからないと思います。そこで国税局が、毎年、土地の評価の基準となる路線価をWebサイトで公表しています。これが、相続税や贈与税の計算の基準となります。

出典:国税庁「路線価図の説明」 注:記号の上部または下部(路線の向きによっては右または左)が「黒塗り」または「斜線」で表示されている路線の地区区分は、次のとおりです。「黒塗り」の場合、その地区区分は「黒塗り」側の路線の道路沿いのみが該当します。「斜線」の場合、その地区区分は「斜線」側の路線には該当しません。「黒塗り」または「斜線」ではない「白抜き」の場合、その地区区分はその路線全域に該当します。

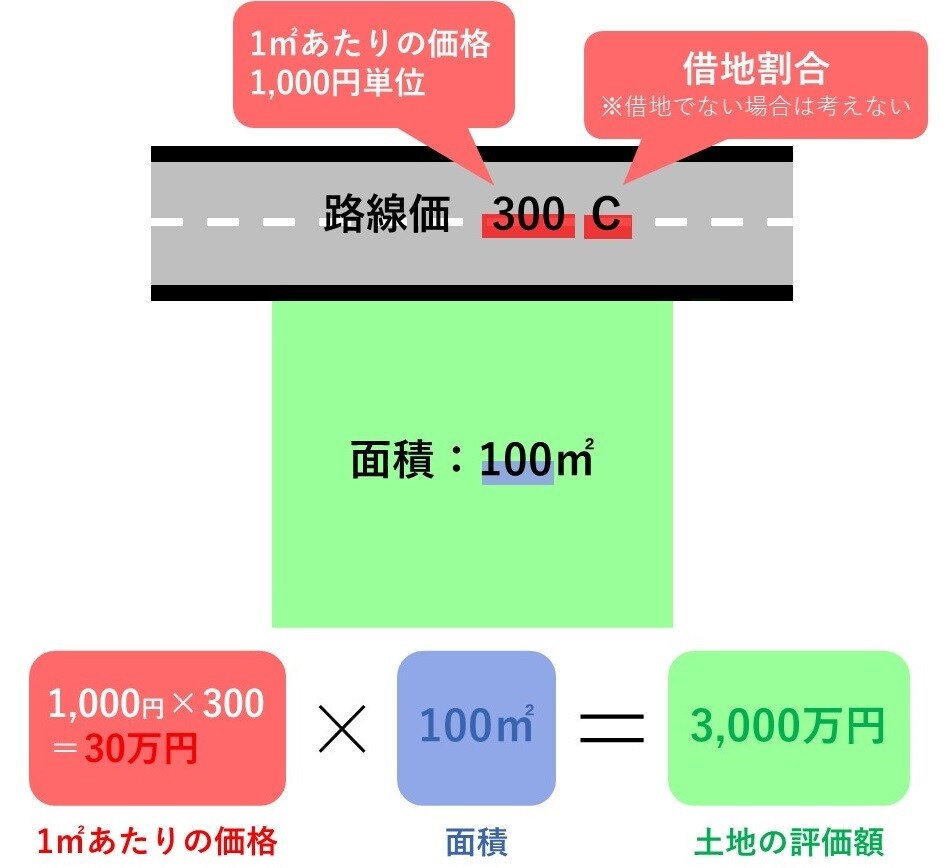

路線価は、道路に面する標準的な宅地の1㎡当たりの評価額を1,000円単位で表示したものです。実際に、土地の評価額を計算するときは、路線価に土地の面積をかけて計算します。正確には、地形による補正率もかけることになります。つまり「路線価×面積」になるわけです。

たとえば、路線価が30万円で、面積が100㎡だとすれば、「30万円×100㎡」で3,000万円という計算です。実際は形状による補正率もかけますので、3,000万円よりも高くなることもありますし、低くなることもあります。

相続税を申告するとき、土地の面積は、現地に行って実際に測量しなければなりません。登記簿謄本に面積が書いてあるのですが、必ずしも正確だとはいえません。また道路のない山奥の土地の場合、評価額は「倍率方式」と呼ばれる方法を使うことになっています。

関連記事

あなたにおすすめ