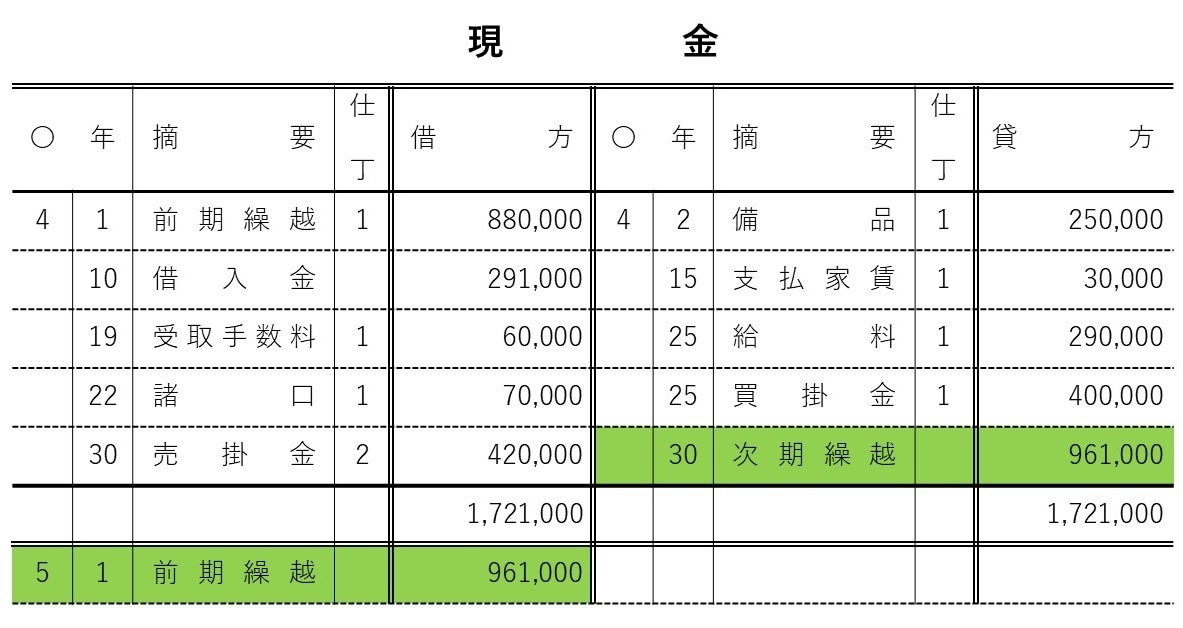

資産・負債および資本の締切り

収益および費用の各勘定の残高はすべてゼロとなりました。これに対して、資産、負債および資本の各勘定の残高は残っています。これらは、次期に繰り越す金額となるため、残高と同額を反対側に記入するとともに、摘要欄に「次期繰越」と書いて締め切ります。

次に、次期繰越の反対側に次の会計期間の最初の日付を記入するとともに、摘要欄に「前期繰越」して次期繰越と同額を記入します。

[図表12]締切後の総勘定元帳の記入例(現金)

[図表13]締切後の総勘定元帳の記入例(売掛金)

[図表14]締切後の総勘定元帳の記入例(商品)

[図表15]締切後の総勘定元帳の記入例(備品)

[図表16]締切後の総勘定元帳の記入例(買掛金)

[図表17]締切後の総勘定元帳の記入例(借入金)

[図表18]締切後の総勘定元帳の記入例(資本金)

[図表19]締切後の総勘定元帳の記入例(繰越利益剰余金)

(広告の後にも続きます)

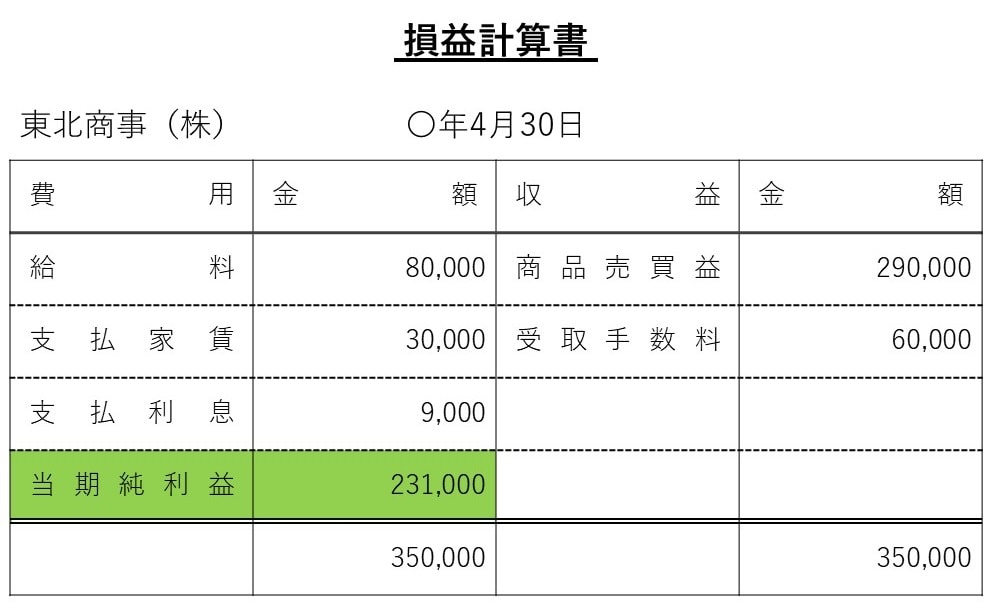

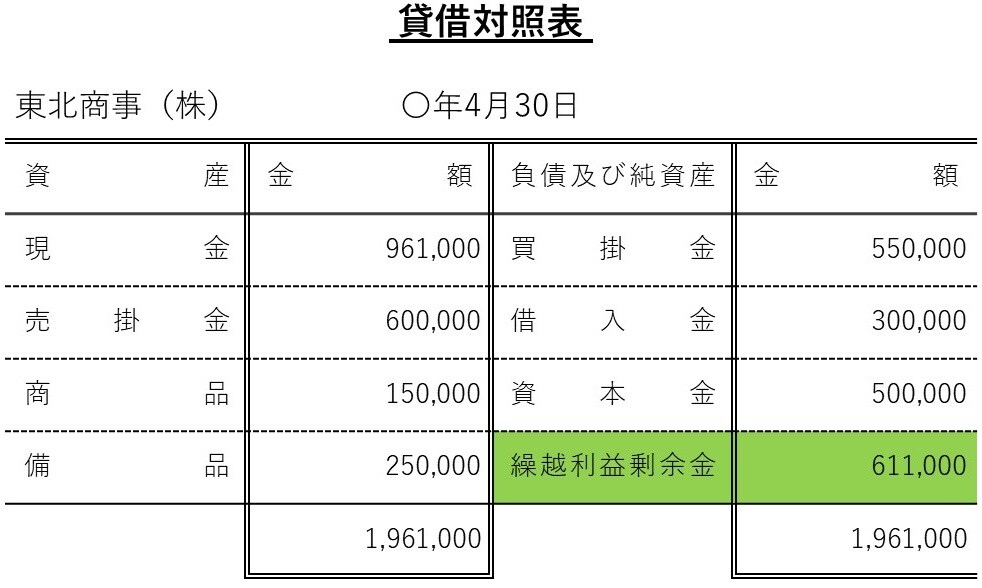

損益計算書と貸借対照表の作成

すべての帳簿の締切りが終わったら、損益計算書と貸借対照表を作成します。

例えば、東北商事の決算仕訳が終わった後の総勘定元帳の記録によって、損益計算書と貸借対照表を作成しましょう。

繰越利益剰余金61万1,000円は、4/1の繰越利益剰余金38万円の残高に当期純利益23万1,000円が加算された金額となります。

[図表20]損益計算書の作成例

[図表21]貸借対照表の作成例

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)