取引が発生したときは、借方と貸方の要素に分けて、どの勘定科目にいくら記録するか決めます。この手続きを「仕訳」といいます。また、すべての取引を勘定科目ごとに記録する帳簿を「総勘定元帳」と呼びます。今回は混乱しやすい「仕訳」と「総勘定元帳」それぞれの役割~書き方まで、税理士・公認会計士の岸田康雄氏がやさしく解説します。

取引と勘定記入

◆取引とは

企業の資産・負債・資本に増減が生じることを、簿記では「取引」といいます。たとえば、商品の仕入や売上、備品や車両運搬具の購入、金融機関からのお金の借入れなどは、資産・負債・資本に増減が生じるので、簿記における「取引」となります。

また、商品などの盗難や紛失、火災による建物などの焼失は、商品・建物などの資産の減少になるので、これらも取引だということができます。

勘定と勘定科目

企業の資産・負債・資本は、日々の経営活動によって増減します。そこで、勘定ごとに分けて、資産・負債・資本の増減額、収益・費用の発生額を記録します。勘定の形式には、標準式と残高式の2つがありますが、簿記3級の学習上は、標準式を簡略にしたT字フォームが用いられます[図表1]。

例えば、現金の増減額を記録して計算する勘定は、現金勘定と呼びます。項目名が付けられた勘定のことを勘定科目といいます[図表2]。

勘定の記入法

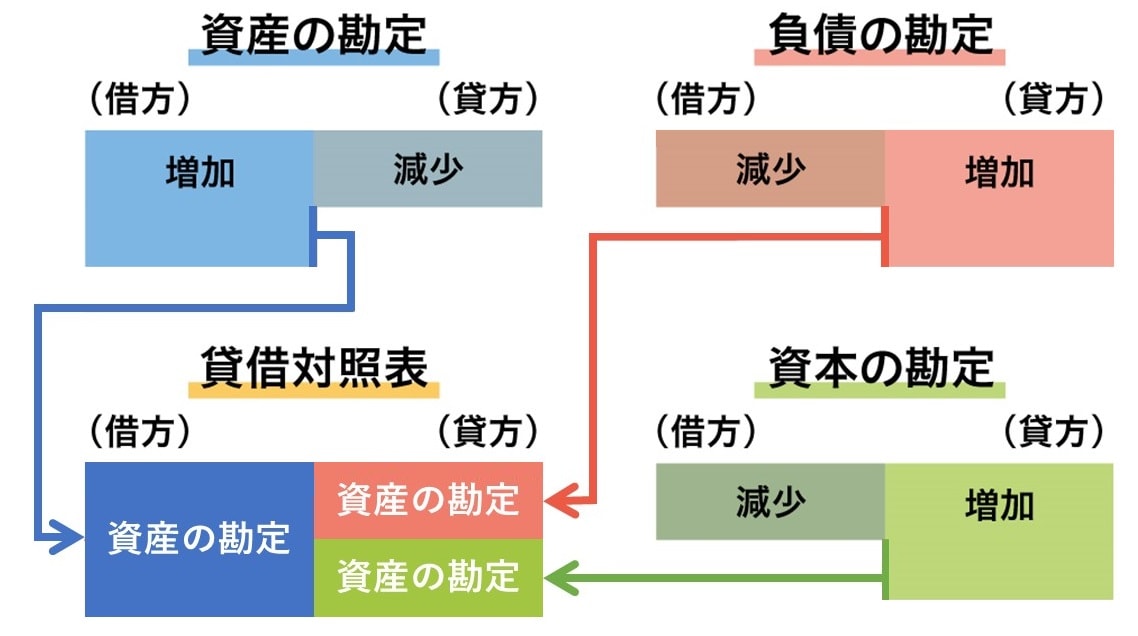

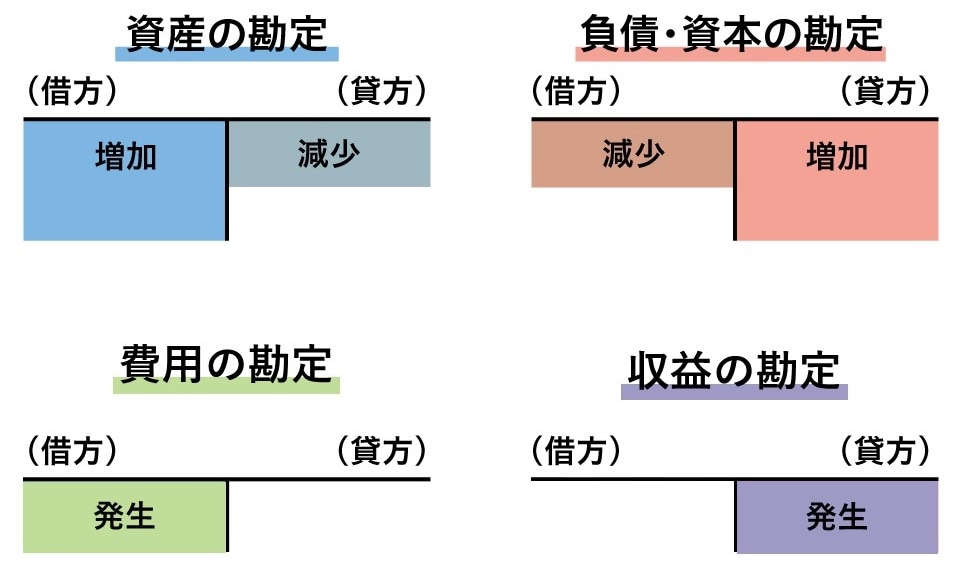

資産は貸借対照表の借方に記入するので、資産の勘定は、増加額を借方に、減少額を貸方に記入します。反対に、負債および資本は、貸借対照表の貸方に記入するので、負債および資本の勘定は、増加額を貸方に、減少額を借方に記入します[図表3]。

収益は損益計算書の貸方に記入するので、収益の勘定は、発生額を貸方に記入します。反対に、費用は損益計算書の借方に記入するので、費用の勘定は、発生額を借方に記入します[図表4]。

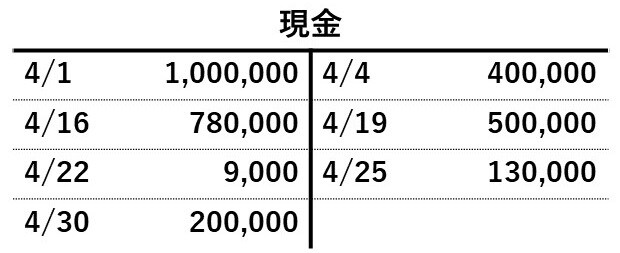

例えば、次の取引を勘定に記入してみましょう。現金勘定には、4月1日の時点で1,000,000円が繰り越されてきていたとします。

4月4日、事務用の複写機400,000円を買い入れ、代金は現金で支払いました。

4月9日、商品600,000円を仕入れ、代金は掛けとしました。

4月16日、商品を780,000円で売り渡し、代金は現金で受け取りました。

4月19日、買掛金のうち500,000円を現金で支払いました。

4月22日、商品売買の仲介手数料9,000円を現金で受け取りました。

4月25日、3月分の従業員給料130,000円を現金で支払いました。

4月30日、銀行から200,000円を借り入れました。

※[図表5]~[図表12]

すべての取引は、資産の増加および減少、負債の増加および減少、資本の増加および減少と、収益の発生、費用の発生という8個の動きのうち、いくつかの動きがお互いに結びついて成り立っています。これらの動きは、借方と貸方に分けられ、借方の動きと貸方の動きとが、それぞれ1個以上が結びついて1つの取引となります[図表13]。

例えば、事務用の複写機500,000円を買い入れ、代金は現金で支払ったという取引を見れば、借方の資産の増加と、貸方の資産の減少が結びついていることがわかります。

商品400,000円を仕入れ、代金のうち100,000円は現金で支払い、残額は掛けとした取引について見ますと、資産の増加には、資産の減少だけでなく、負債の増加が結びついていることがわかります。

従業員給料120,000円を現金で支払った取引について見ますと、費用の発生と、資産の減少が結びついていることがわかります。

商品売買の仲介を行い、手数料80,000円を現金で受け取った取引について見ますと、資産の増加と、収益の発生が結びついていることがわかります。

いずれの取引においても、借方に記入された金額の合計額と貸方に記入された金額の合計額は等しくなります。したがって、すべての勘定の借方の合計金額と、貸方の合計金額も等しくなります。これを「貸借平均の原理」といいます。

(広告の後にも続きます)

仕訳と転記

◆仕訳

取引が発生したときには、借方と貸方の要素に分け、どの勘定科目にいくら記録するか決めます。この手続きを仕訳といいます。仕訳は、左側に借方の勘定科目と金額を、右側に貸方の勘定科目と金額を記録します。

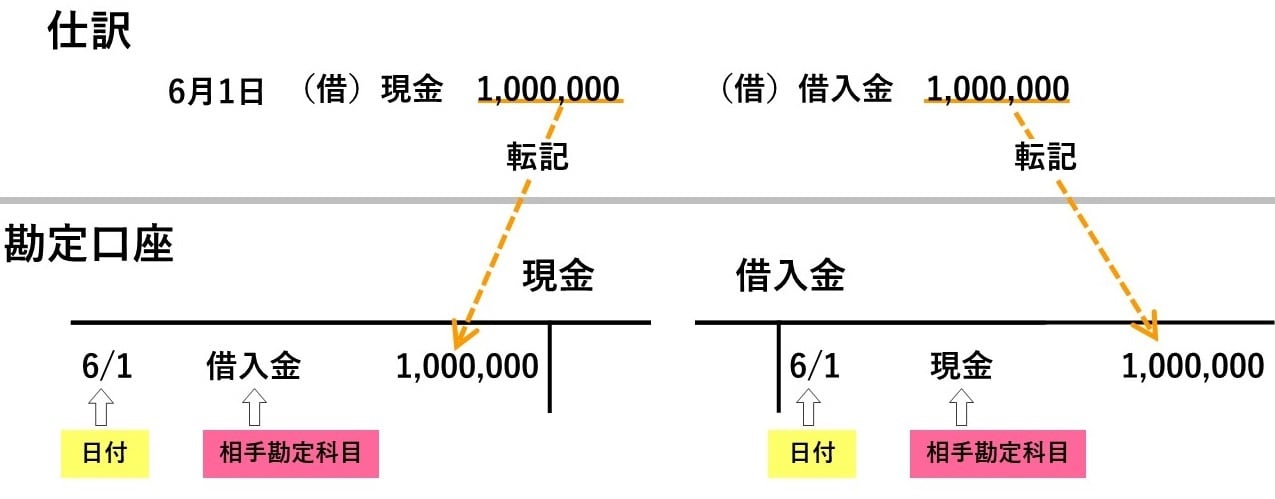

例えば、銀行から現金1,000,000円を借り入れた取引があったとしましょう。借方・現金10万円、貸方・借入金10万円という仕訳となります。

現金が1,000,000円増加しました。資産の増加として、借方に記入します。その原因は何かと言えば、銀行からの借入れです。負債の増加として、貸方に記入することになります[図表14]。

また、今月の給料150,000円を現金で支払ったとしましょう。借方・給料15万円、貸方・現金15万円という仕訳になります。

現金が150,000円減少しました。資産の減少として、貸方に記入します。その原因は何かと言えば、給料の支払いです。費用の発生として、借方に記入します。

◆転記

仕訳を勘定口座へ書き移す手続きを転記といいます。仕訳の借方の金額は、勘定口座の借方に記入します。仕訳の貸方の金額は、勘定口座の貸方に記入します。

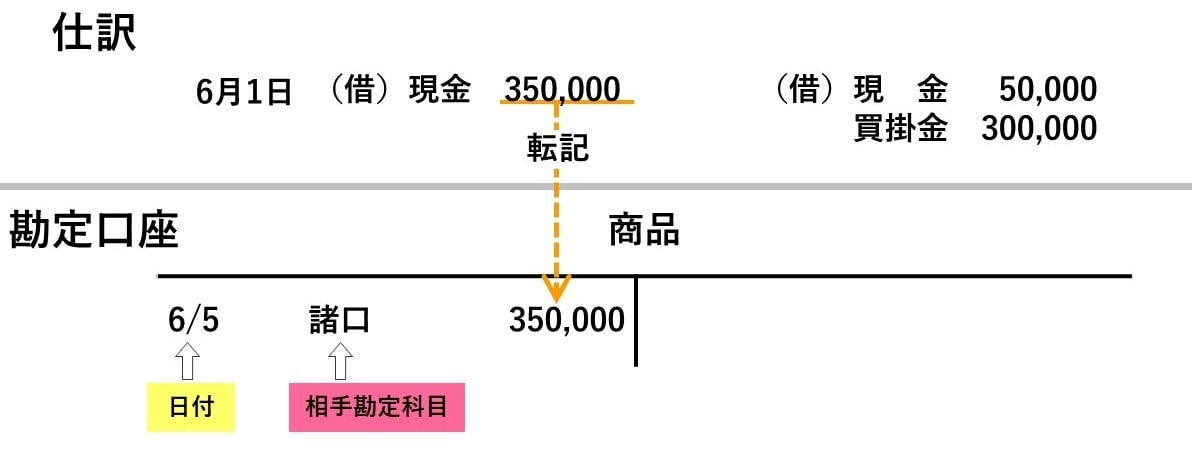

勘定口座には日付と仕訳の相手勘定科目も記入します。相手勘定科目が複数あるときは諸口と記入します。

例えば、東北商事株式会社の4月中の仕訳を行ったうえで、T字勘定に転記してみましょう。

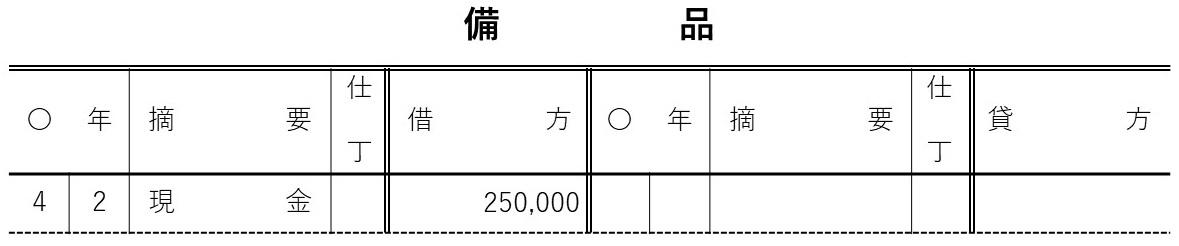

4月2日、青森家具店から商品陳列用ケースを250,000円で買い入れ、代金は現金で支払いました。借方・備品25万円、貸方・現金25万円という仕訳になります。

4月4日、岩手商店から商品400,000円を仕入れ、代金は掛けとしました。借方・商品40万円、貸方・買掛金40万円です。

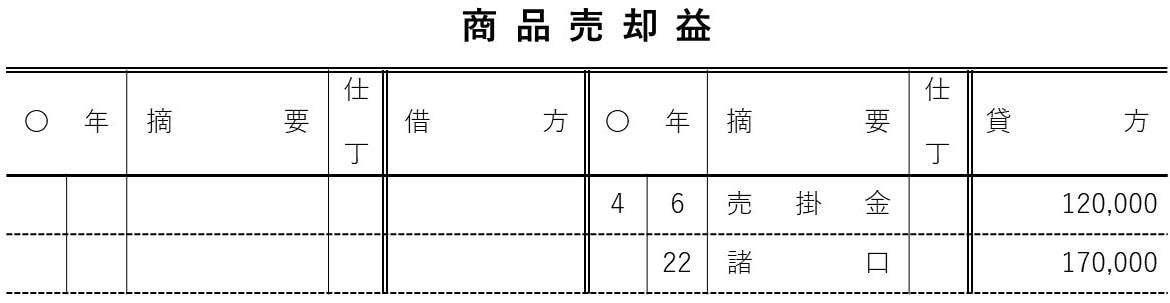

4月6日、秋田商店に原価300,000円の商品を420,000円で販売し、代金は掛けとしました。借方・売掛金42万円、貸方・商品25万円と商品売買益12万円です。

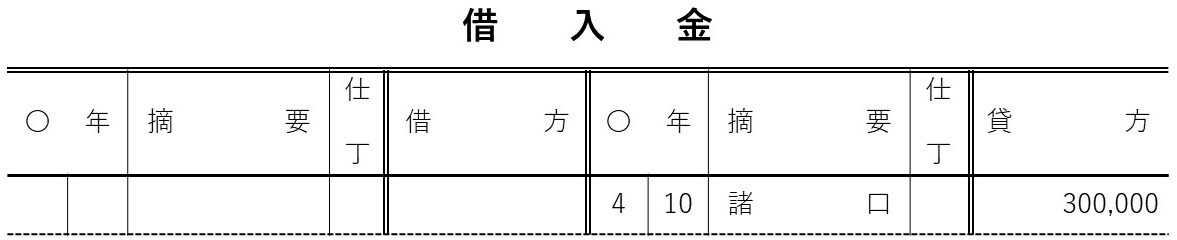

4月10日、りんご銀行から現金300,000円を借り入れ、利息9,000円を差し引かれ、手取りは現金で受け取りました。借方・現金29万1,000円と支払利息9,000円、貸方・現金30万円です。

4月13日、宮城商店から商品550,000円を仕入れ、代金は掛けとしました。借方・商品55万円、貸方・買掛金55万円です。

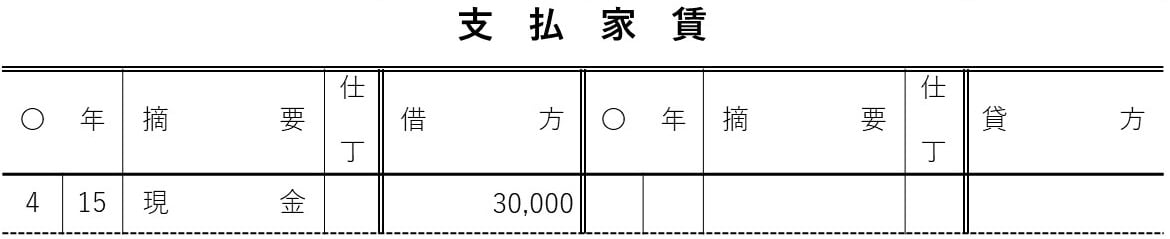

4月15日、蔵王不動産に、本月分の家賃30,000円を現金で支払いました。借方・支払家賃3万円、貸方・現金3万円です。

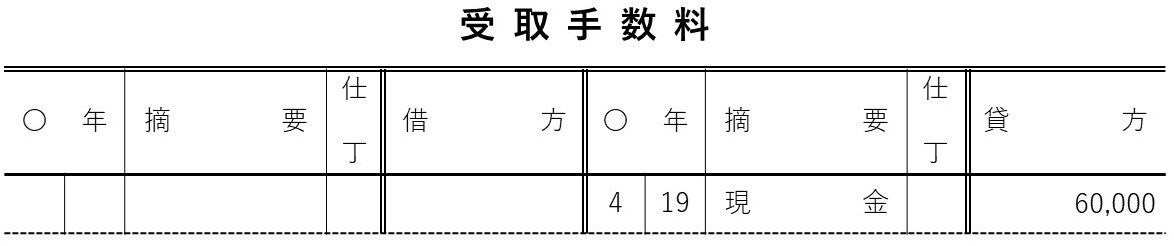

4月19日、福島商店に対して商品売買の仲介を行い、手数料60,000円を現金で受け取りました。借方・現金6万円、貸方・受取手数料6万円です。

4月22日、山形商店に原価500,000円の商品を670,000円で販売し、代金のうち70,000円は現金で受け取り、残額は掛けとしました。借方・現金7万円と売掛金60万円、貸方・商品50万円と商品売買益17万円です。

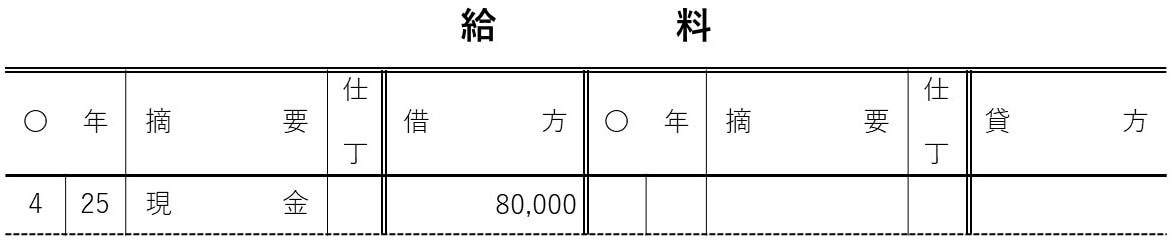

4月25日、本月分の給料80,000円を現金で支払いました。また、岩手商店に買掛金400,000円を現金で支払いました。借方・給料8万円、貸方・現金8万円、借方・買掛金40万円、貸方・現金40万円です。

4月30日、秋田商店から売掛金420,000円を現金で受け取りました。借方・現金42万円、貸方・売掛金42万円です。

ここまでの仕訳を転記しましょう。総勘定元帳はこのようになります[図表16]~[図表28]。

[図表20]4月の東北商事の総勘定元帳(買掛金)