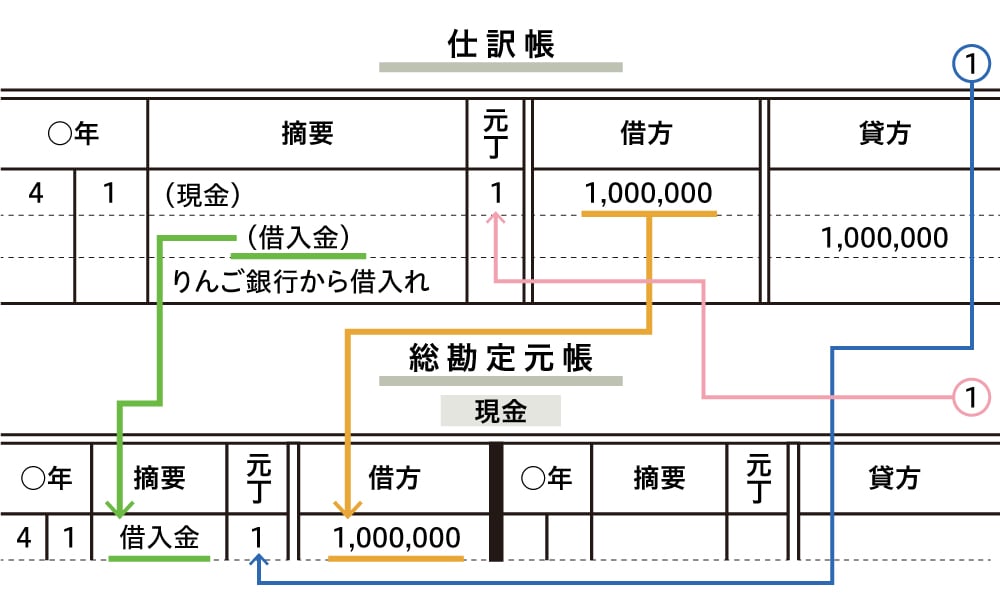

仕訳帳と総勘定元帳

◆仕訳帳

すべての取引の仕訳を発生順に記入する帳簿を仕訳帳といいます。同じ側に勘定科目が二つ以上あるときは、勘定科目の上の行に「諸口」と記入します。金額について、借方欄には借方の金額を、貸方欄には貸方の金額を記入します。

例えば、次の取引を仕訳帳に記入してみましょう。

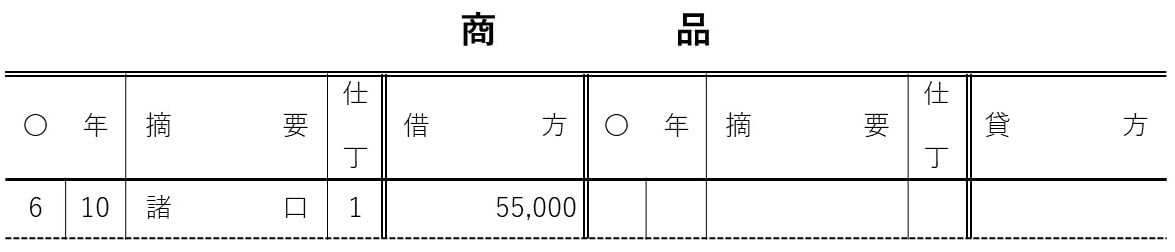

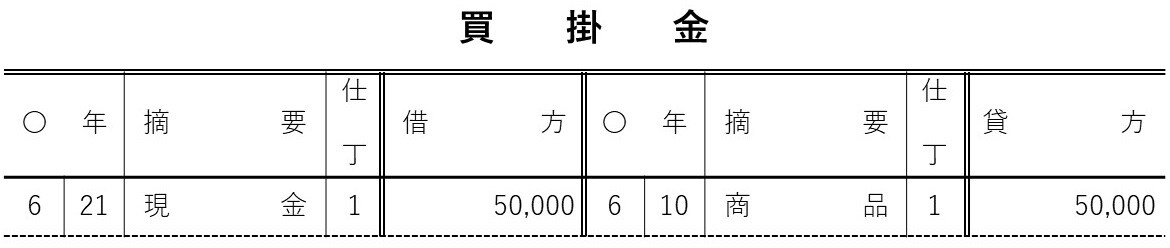

6月10日、深谷商店より商品5万5,000円を仕入れ、代金のうち5,000円は現金で支払い、残額は掛けとしました。仕訳帳には、借方・商品55,000円、貸方・現金5,000円と買掛金50,000万円と記入します。6月21日、深谷商店に買掛金50,000円を現金で支払いました。仕訳帳には、借方・買掛金50,000円、貸方・現金50,000円と記入します[図表29]。

[図表29]仕訳帳のイメージ

◆総勘定元帳

資産・負債・資本・収益・費用のすべての勘定を集めた帳簿を総勘定元帳といいます。摘要欄には、仕訳の相手勘定科目を記入します。相手勘定科目が2つ以上ある場合は、「諸口」と記入します。借方欄には仕訳帳の借方金額を、貸方欄には仕訳帳の貸方金額を記入します。

[図表30]仕訳帳から総勘定元帳への転記イメージ

例えば、図表29の仕訳帳から、T字勘定で書いた総勘定元帳へ転記してみましょう。ここで、現金勘定の借方には、230,000円がすでに記帳されていたとします。現金の勘定には、貸方に5,000円の減少と相手勘定を商品と記入します。また、貸方に5万円の減少と相手勘定を買掛金と記入します[図表31]。

商品の勘定では、借方5万5,000円の増加と相手勘定を諸口と記入します。諸口と書くのは、相手勘定が現金と買掛金の2つあるからです[図表32][図表33]。

[図表31]転記後の総勘定元帳(現金)

[図表32]転記後の総勘定元帳(商品)

[図表33]転記後の総勘定元帳(買掛金)

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)