今回は簿記の基礎知識として必須の「現金預金」を記入する際のポイントを、税理士・公認会計士の岸田康雄氏がやさしく解説します。

【1】現金

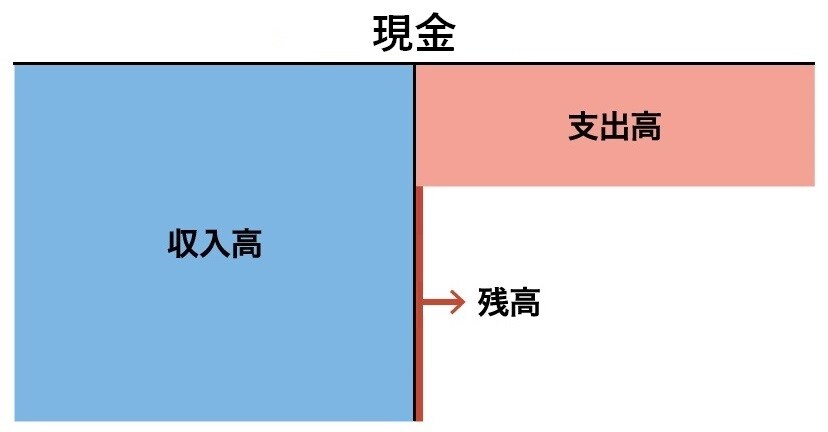

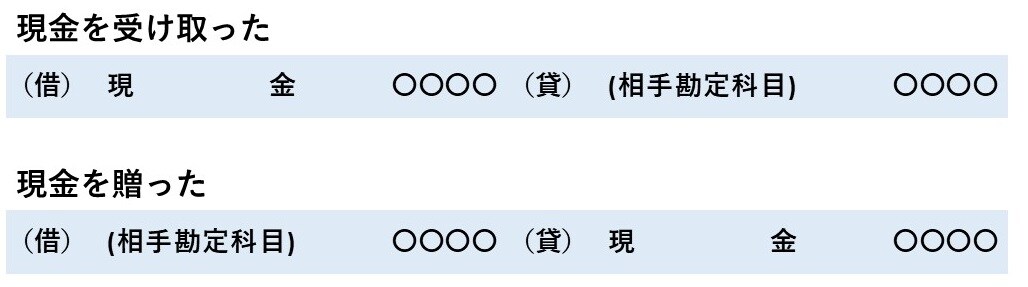

現金を受け取ったときは資産である現金勘定の借方に、現金を支払ったときは貸方に記入します。現金勘定の残高は借方に生じます。

現金として取り扱われるものには、通貨のほか、他人振出しの小切手や送金小切手などがあります。これらは金融機関で直ちに現金化できるため、現金扱いとなるためです。

★簿記上の現金の例★

・通貨

・他人振出しの小切手

・送金小切手

など

例えば、中国商店から売掛金24万円を同社振出しの小切手で受け取ったとしましょう。借方・現金24万円、貸方・売掛金24万円です。

[図表3]24万円の売掛金を小切手で受け取った場合の仕訳

現金を管理するには、現金の実際有高と、現金勘定の帳簿残高を定期的に照合する必要があります。実際有高と帳簿残高とが一致しない場合、その原因は、記帳上の誤りや漏れ、現金の受渡しの誤り、紛失や盗難によることが考えられます。

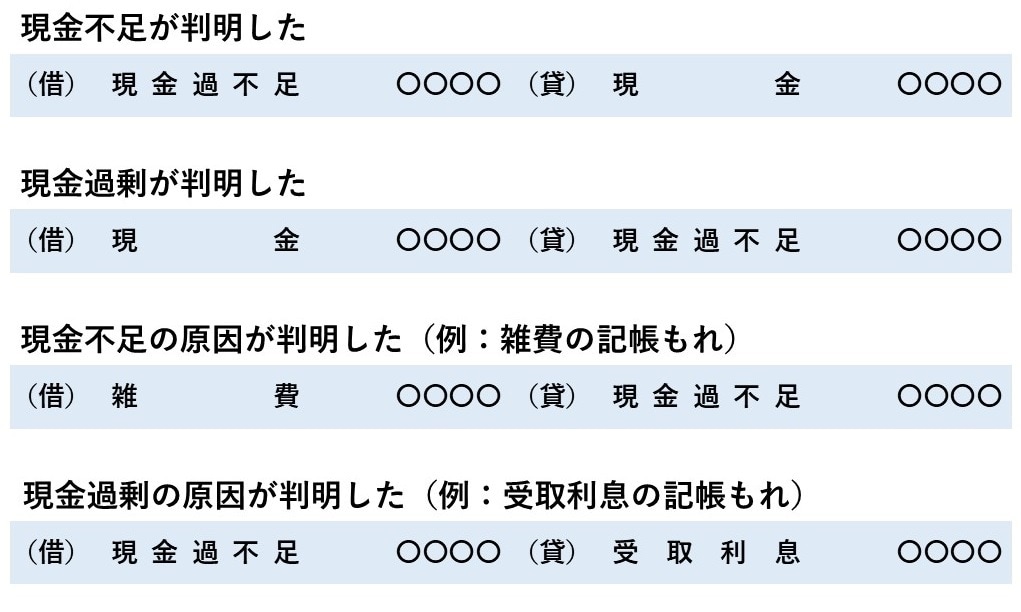

もし不一致の原因がわからないとき、過不足額は一時的に現金過不足勘定に振り替えておきます。

実際の現金が不足するときは、その金額を現金過不足勘定の借方と、現金勘定の貸方に記入します。反対に、現金が多すぎるときは、その金額を現金過不足勘定の貸方と、現金勘定の借方に記入します。

その後、過不足の原因が判明したときには、その金額を現金過不足勘定から原因となった勘定に振り替えるのです。

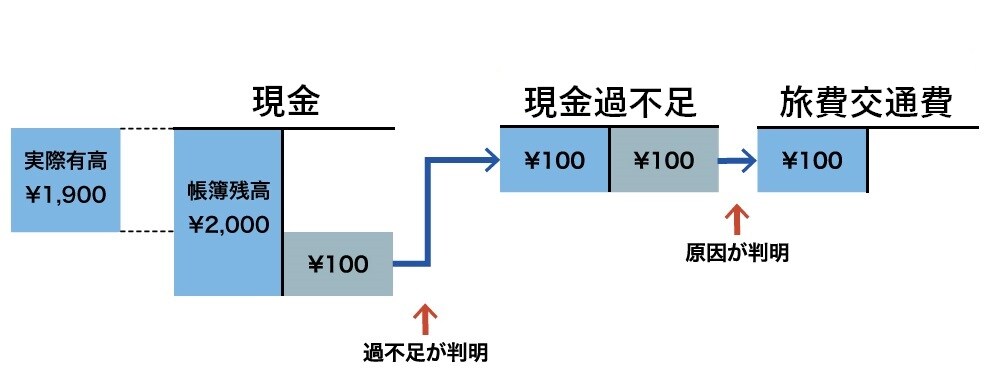

例えば、実際の現金を数えたところ1,900円あったものの、帳簿残高は2,000円と、100円不足していたとしましょう。その場合は、借方・現金過不足100円、貸方・現金100円となります。

その後、原因を調査したところ、旅費交通費100円の記帳もれであることが判明しました。原因がわかったため、借方・旅費交通費100円、貸方・現金過不足100円として、勘定を修正します。

これらの流れをT字勘定で表すと以下のようになります。

(広告の後にも続きます)

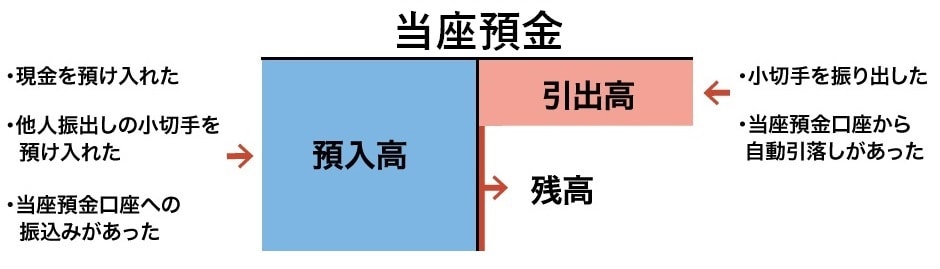

【2】当座預金

当座預金は、企業が日常の運転資金を頻繁に出し入れする目的で利用する預金で、利息がつかない、引き出しに小切手を用いるという特徴があります。

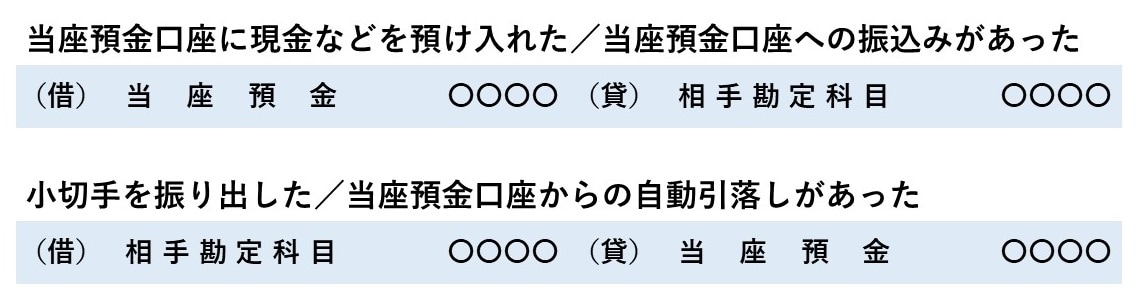

当座預金口座に現金や他人振出しの小切手などを預け入れたり、振込みがあったりしたときは、資産である当座預金勘定の借方に記入します。自社が小切手を振り出したり、引落しがあったりしたときは、貸方に記入します。

銀行と当座借越契約を結んでおけば、残高をこえて小切手を振り出すことができます。これを当座借越といいます。この場合、当座預金勘定の残高は貸方に生じます。貸方の残高は銀行からの一時的な借り入れです。

例えば、東京銀行で当座預金口座を開設し、現金10万円を預け入れたとしましょう。借方・当座預金10万円、貸方・現金10万円です。

その後、神戸商店から商品5万円を仕入れ、代金は小切手を振り出して支払ったときは、借方・商品5万円、貸方・当座預金5万円です。

そして、明石商店から売掛金15万円を同社振出しの小切手で受け取って、ただちに当座預金に預け入れた場合、借方・当座預金15万円、貸方・売掛金15万円です。

[図表12]15万円を小切手で受け取った場合の仕訳