“インフレ退治”に本気ではなかったFRB

こういうと「現在のFRBは2022年からは大幅な利上げに転じ、少なくとも一時的にはインフレ・ファイターに転じた」と言われるかもしれません。筆者はそうではないと考えます。

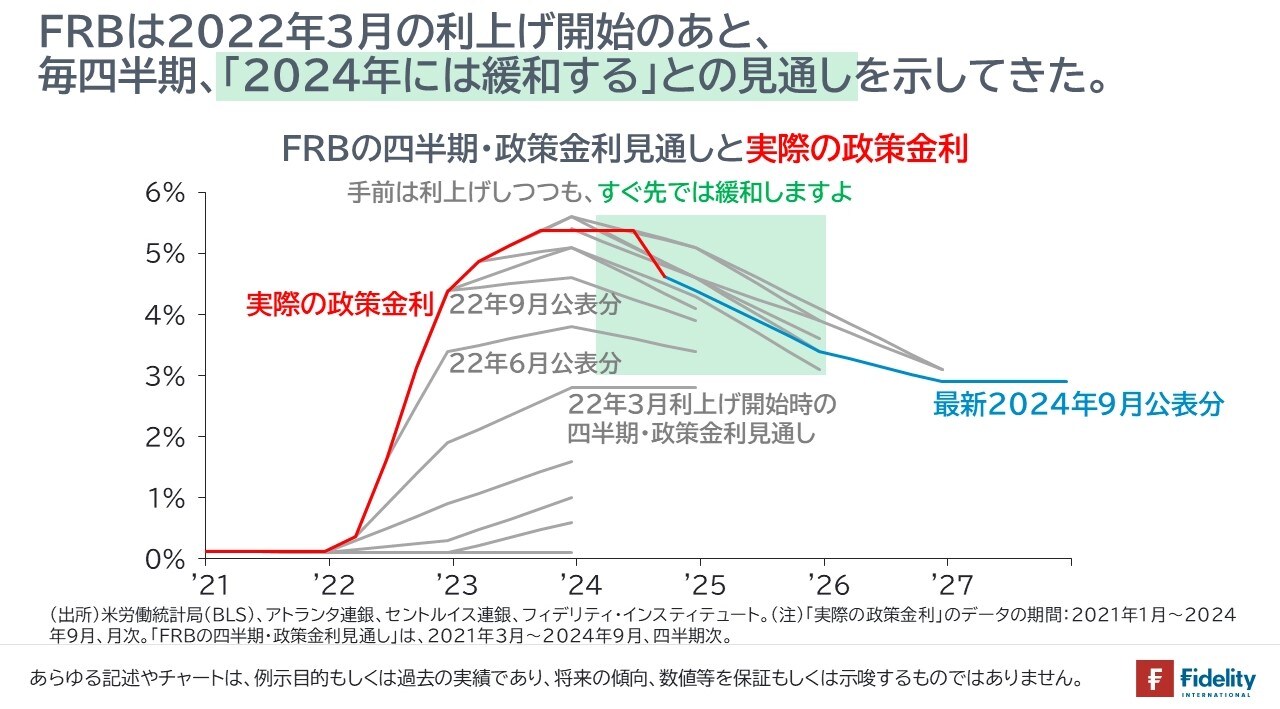

FRBは2022年の利上げ開始のあと、2023年7月の利上げ打ち止めまでのあいだに公表したすべての四半期経済見通しで「24年には利下げに転じている」との見通しを示していました。

金融市場は将来に関する期待を織り込んで動きます。すなわち、「いまは利上げをしていますが、すぐ先では金融緩和しますよ」との中銀による示唆は、いま実施している金融引き締めの一部を自ら打ち消します。

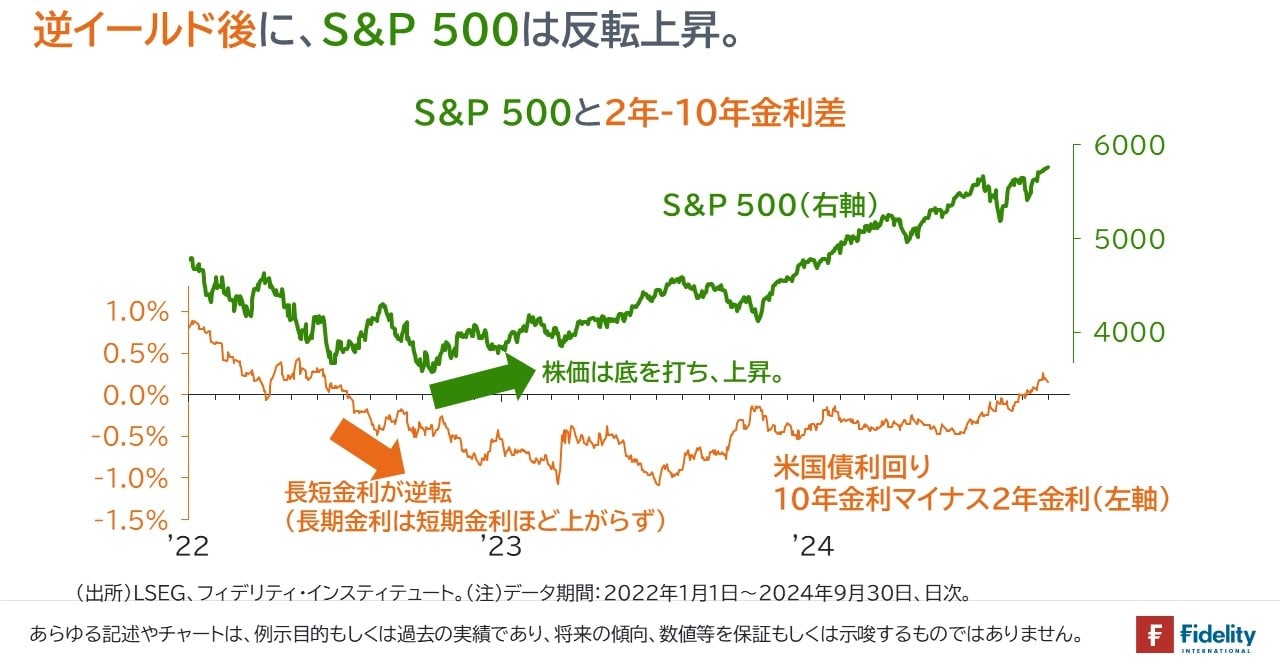

実際、今回の局面では、長短金利の逆転幅が大きくなりました。短期金利ほどに、長期金利は上がらなかったということです。

そして、[図表3]に示すとおり、長短金利の逆転とともに、株価は回復していきました。言い換えれば、長期金利の低下が株価の上昇を促し、株価の上昇が実体経済を刺激し続けました。

このように、今般の利上げ局面を通じ、FRBはインフレ抑止に「本気の姿勢」を見せていませんでした。これこそが、今日までの「ノー・ランディング」や高止まりするインフレに作用している可能性があります。

そして、今年8月のジャクソンホール会議で、パウエル議長は「物価安定に向けたさらなる進展に沿って、力強い労働市場を支えるためにできることはなんでもする」(We will do everything we can to support a strong labor market as we make further progress toward price stability.)と述べ、緩和バイアスの維持を強調しました。

また、その証として先月には「経済が堅調」でインフレの先行きに不確実性があるにも関わらず、大幅な金融緩和に踏み切りました。

この声明は、2012年7月のドラギ・欧州中央銀行総裁による声明を思い出させます(“Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.”)。

(広告の後にも続きます)

「雇用の最大化」は、格差から目をそらすための“手段”

しかし、なぜ、現在のFRBは緩和バイアスなのでしょうか。

FRBの2つの責務を思い出せば、緩和バイアスとは「物価の安定」よりも「雇用の最大化」を志向している状況といえるでしょう。

これは筆者の想像に過ぎませんが、「雇用の最大化」は表向きの目標に過ぎず、FRBは金融緩和によって生じる「株価の最大化」をより重視しているのかもしれません。すなわちFRBは、為政者や大企業、その経営者たち、富裕層やエスタブリッシュメント(エリート)の側に立って行動しているのかもしれません。

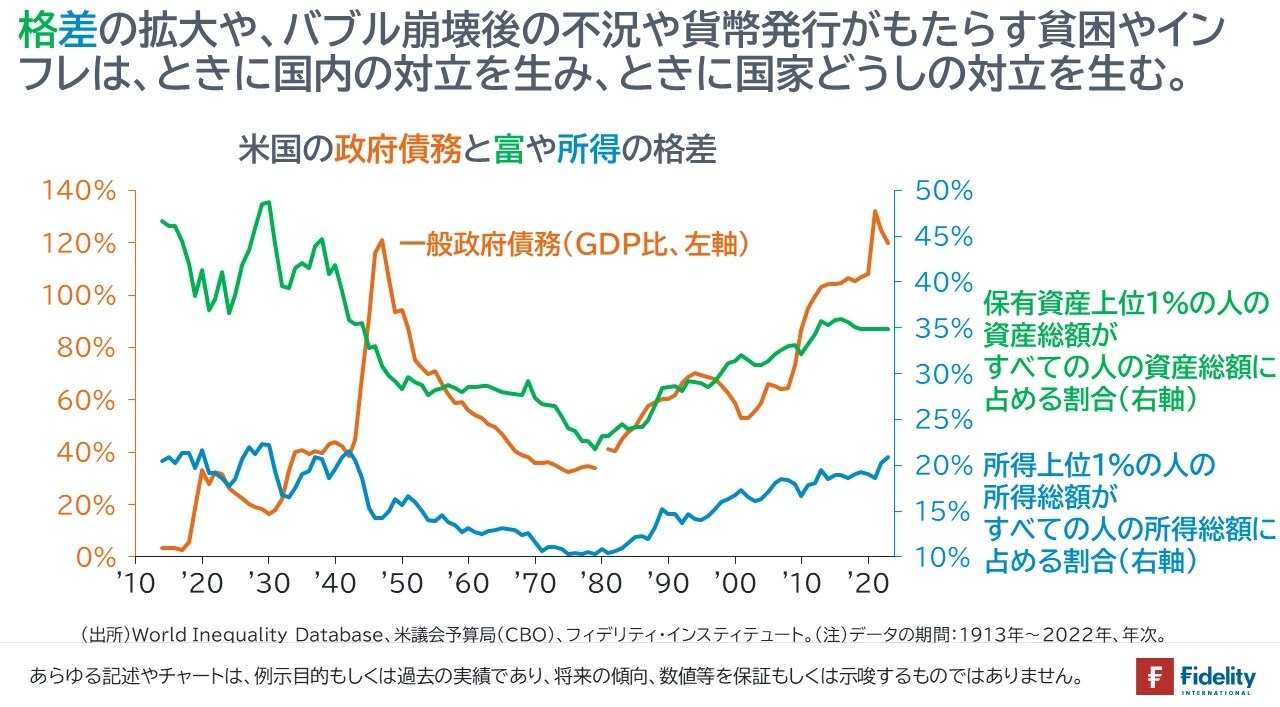

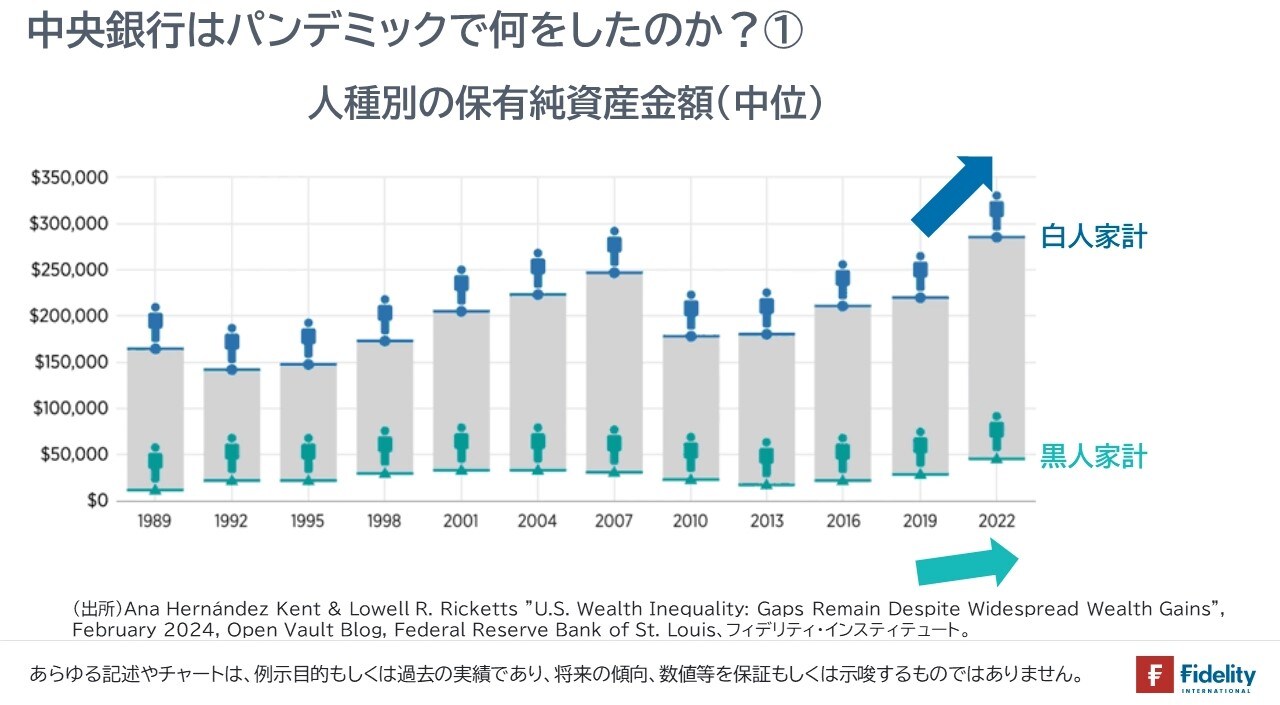

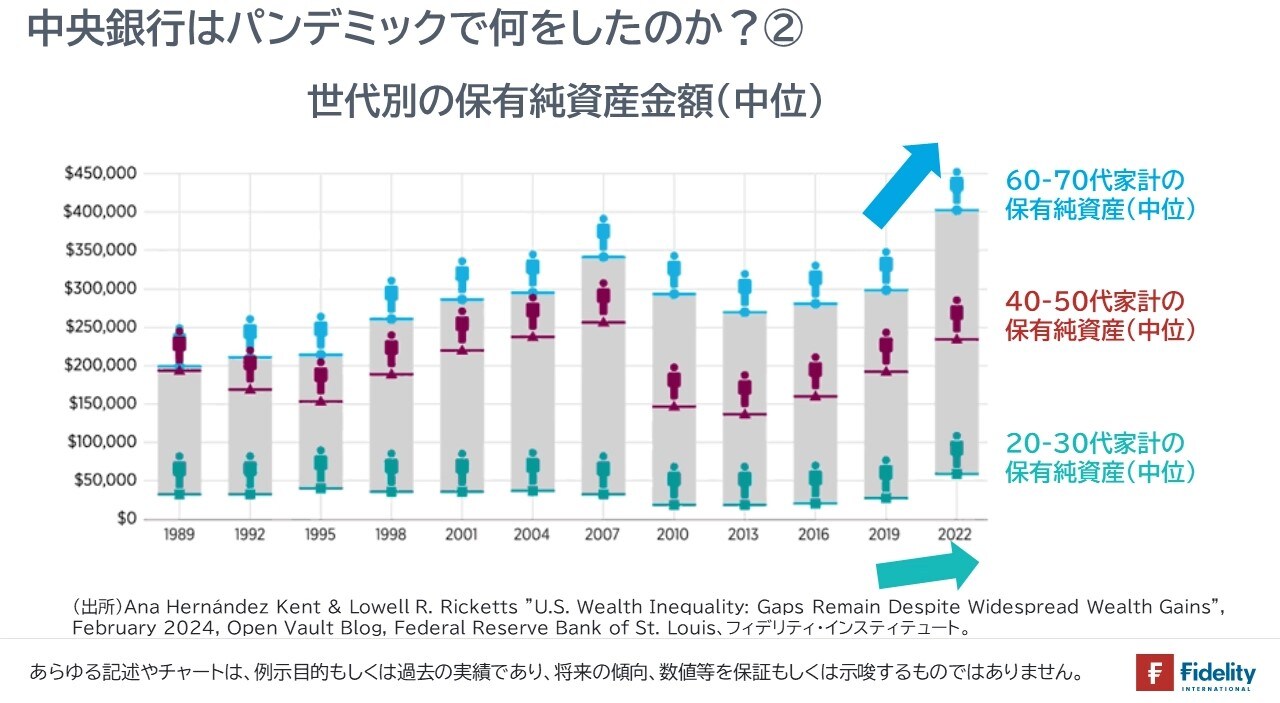

今回の大幅な金融緩和の考えられる背景もそうですし、新型コロナウイルス・パンデミック以降、1960〜70年代にも見られないほどに裁量的な金融政策が物価と資産価格の世界的なインフレを招きました。

この結果、購買力と富の格差はいっそう広がり、社会の分断はさらに深まりました。

「雇用の最大化」は、緩和バイアスの結果として生じる所得や富の格差から目をそらすための手段かもしれません。

エスタブリッシュメントたちが所得や富の格差の恩恵を安定的に享受するためには、一般庶民に「時間いっぱいの雇用」とギリギリの所得と余暇を与える必要があります。我々に現在の統治体制について「考える時間」を与えないためです。

そして、富裕層や大企業は所得や富をさらに追求して減税や移民(安価な労働力)を求める結果、一般庶民の負担は増え、為政者は低金利を望み、最後はインフレに頼ります。