【成長】-良い成長と成長の罠―

多くの投資家が次のアップル、グーグル、マイクロソフト等を見つけようと成長株を探し回っています。確かに初期投資の何百倍にもなっているという話はだれでも聞いたことがあると思います。

しかしながら、夢のような成長話ばかりで足下の収益性が全く無いような株式は投機的で過大評価されている可能性があるのも事実です。(コンセプト銘柄と言われるような銘柄の)成長企業が優れた投資対象となるのは、その成長が市場価格に十分に織り込まれていない場合のみでしょう。

もう一つ考えられる落とし穴は、会社の成長すべてが必ずしも価値を高めないことです。良い成長とは、フリー・キャッシュフローの成長につながる持続可能な利益の成長を指します。悪い成長とは、利益以外の数字の成長です。

例えば、資産の成長-企業規模を大きくする。高価な買収や軽卒な事業拡大等々によって-。もう一つは、製品価格を過剰に割安にすることで引き起こされる売り上げの成長があり、売上高利益率の悪化をもたらします。また、会計操作によって一時的に会計指標の改善が現れることもあります。持続不能ですし、実際には後で正しい数値に修正しなければなりません。

(広告の後にも続きます)

【収益性と利益のクォリティ】

収益性の高い会社は収益性が低い会社よりも明らかに価値が高いと言えます。収益性を測るには、公表される利益以外にキャッシュフロー関連指標や粗利益があり得ます。投資家は会社が真の経済的利益を持続可能な方法で獲得し続ける能力について判断します。また、会計実務の妥当性を意味する「利益のクォリティ」にも注目します。

実際、会社は事業活動を報告する様々な項目の中から都合の良い部分を選択することができます。ある項目をバランスシートから外す。費用を先送りする。あるいはアクルーアル(現金収入を伴う質の高い利益かどうかを見極める指標)を用いて収益を早期認識する等の手法で一時的に実態よりも利益を嵩上げすることは可能です。

【安全性】

次の指標は安全性です。他の条件が等しければ、投資家は安全な株式に対して低い収益率を適用するはずです。より高い価格を払うのを厭わないわけです。

株式のリターンに基づく標準的な指標は市場ベータやトータルボラティリティにも注目することがあります。

(広告の後にも続きます)

【配当性向と経営クォリティ】

クォリティ指標として、株主に対する会社の態度が挙げられます。友好的か否か。配当や自社株買いによって株主に利益が還元されているかどうか。経営者自らの報酬のために現金を生み出すことに熱心なものや、コスト高な買収に興じて王侯のように振舞いたい経営者もいます。

一般的な意味におけるマネジメント能力が高い経営者は高い評価を得ます。リーダーシップ、従業員の動機付け、様々な施策によって持続可能な企業価値の向上を成し得る経営陣かどうか?

良い経営が行われている会社を買おうとする投資家がいれば、劣悪な経営によって割安になっている会社を買って、それを改善することで利益を得ようとする投資家もいます。特に後者のような投資家は経営に直接影響を及ぼして株主価値を高めようとする試みは「アクティビスト投資」と呼ばれ、最近、日本企業を対象に活動する向きも増えているようです。

【二つの世界観】

以上、企業業績をどう使うのかによって投資家のタイプが割安株(バリュー)投資家と成長株(グロース)投資家に分かれるということを申し上げましたが、現実には両者を折衷した投資スタイルもあるものです。

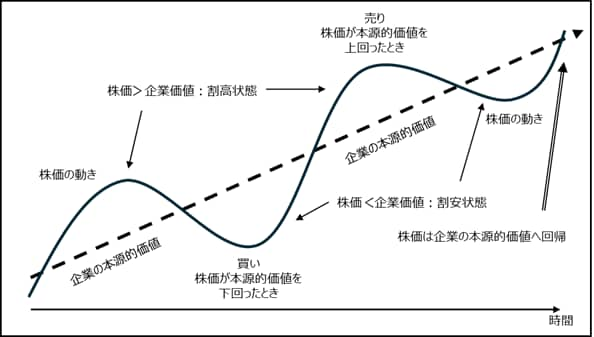

下添の図1と2は典型的なディープバリュー投資家と成長株投資家の売買タイミングを示したものです。

株価が、例えば群集心理によって売り続けられ下落し本源的価値を下回ったとします。本源的価値は短期的な株価の変動には、余り左右されないので株価の下落はバリュー投資家に買いのチャンスを与えます。経営改善等が奏功して株価が上昇、本源的価値を上回ってきたところが、バリュー投資家のエグジット・ポイント(出口点)となります。[図表1]

一方、成長株(グロース)投資家は、今後急速に成長すると考える銘柄に投資していきます。株価も回復し、既に上昇している場合が多いものです。かつては割安銘柄とみなされていたものが、成長ポテンシャルありとして評価され得ます。バリュー投資家にとって、本源的価値は安定したものと思われていますが、成長株投資家には本源的価値そのものが株価よりも早く上昇したものと認識します。

どちらが正しいのか? -結論としてはどちらも正しいのでしょう。

[図表2]は成長株投資家の世界観を示したものです。今後急速に成長すると予想される会社は、過去において、既に成長の実績を示した会社が多いものです。バリュー投資家が価値の上昇した株式を売るかもしれないのに対して、成長株投資家は、そのような株式を買うかもしれない。本源的価値に対する見方は全く異なっています。

過去の例を見てみますと、高クォリティ株は低クォリティ株をアウトパフォームしてきました。バリュー投資とクォリティ投資の双方が機能するため、これらの概念を組み合わせればさらに優れたものにできると考えたのが、「適正価格の成長株」(Growth at a reasonable price, GARP)と総称される投資戦略です。

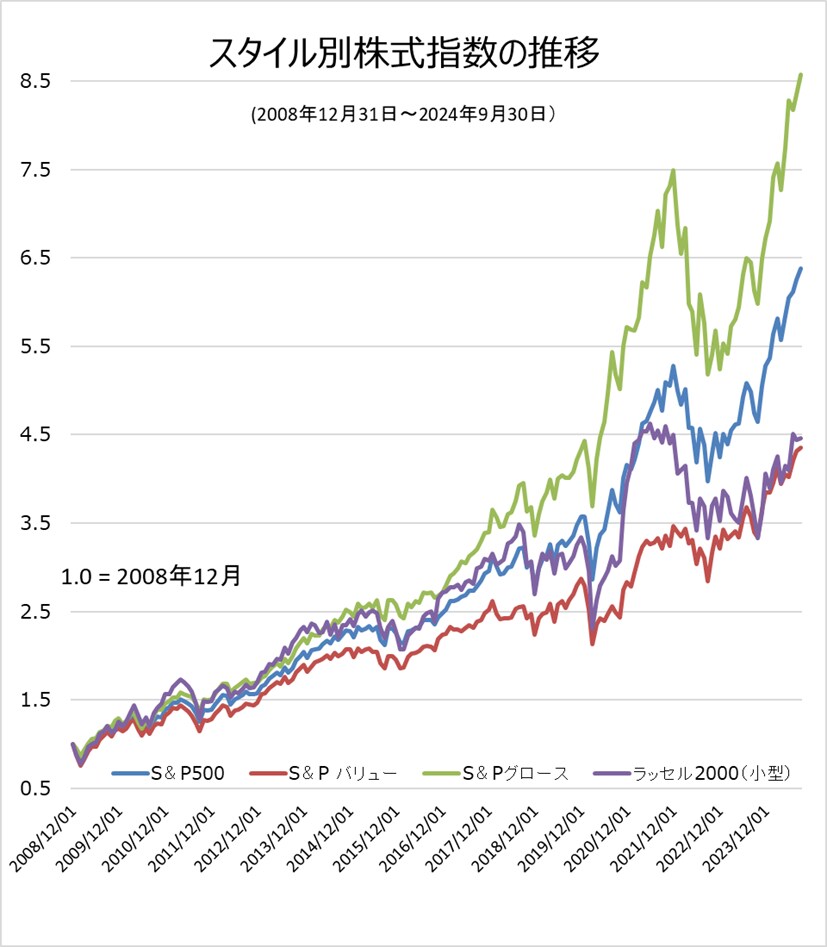

また、運用者の調査能力や企業のどういった部分に着目するのかといった問題とは別に、市場ポートフォリオ(米国におけるS&P500株価指数)をPBRの水準で二つのグループに分け、各々時価総額ウェイトでポートフォリオを組んで指数化したデータがあります。もう一つ、異なった動きをする銘柄群があり、小型株で、ラッセル2,000小型株指数で代表するのが通例です。

リーマンショック(Great Financial Crisis)から底打ちした株式市場全体の傾向としてはバリューよりもグロース優位の展開となっていたことがわかります。また、株価の上昇が特定の大型成長株式に集中してきたことも事実で、小型株指数は、当該期間ではS&P500に劣後しています。[図表3]

※本稿のデータは過去の実績や結果であり、将来の動向やファンドの運用実績を示唆あるいは保障するものではありません。

本庄 正人

キャピタル アセットマネジメント株式会社 運用本部 副本部長

日本証券アナリスト協会検定会員

東京大学法学部卒業。みずほ(旧安田)信託銀行にて外国資産運用部長として運用業務を統括。企業の分析、ポートフォリオの計量的リスク管理能力を強化するため、外資との提携戦略を行う。ニューヨーク、ロンドンのアナリストグループの企業リサーチ活動を指揮する。スイスPBであるロンバード・オディエ・ダリエ・ヘンチ社の東京CIOを経て、カレラアセット・マネジメントで代表取締役社長。キャピタル アセットマネジメント株式会社ではオーケストラ ファンド(オルタナファンドや米国株ファンド等に投資するFoFs)を担当。