配偶者であれば相続税が軽減される特例がある……そう聞いたことがある人も多いのでは。では実際には、どれほど軽減されるのでしょうか。相続税の配偶者の税額軽減について税理士が解説します。

「1億6,000万円」もしくは「法定相続分」のどちらか高いほう

相続税の配偶者の税額軽減とは

相続税の配偶者の税額軽減とは、配偶者が相続した課税対象の遺産の額が1億6,000万円まで、もしくは配偶者の法定相続分までであれば、相続税が課税されない制度です。

配偶者が5億円の遺産を相続した場合でも、遺産相続の割合が法定相続分の範囲内であれば、相続税は課税されません。

配偶者の法定相続分は、ほかの相続人との関係で次のように変わります。

相続税を計算するときは、相続放棄はないことにします。たとえば、子が全員相続放棄して、配偶者と父母が相続人となっても、相続税を計算するときの配偶者の法定相続分は、配偶者と子が相続人となる場合の1/2です。配偶者と直系尊属が相続人となる場合の2/3ではありません。

相続税の配偶者の税額軽減を適用したときの計算方法

相続税の配偶者の税額軽減を適用したときの、相続税の具体的な計算方法を説明します。

【例1】

次のような場合に、配偶者の税額軽減を適用したときの各相続人が納める相続税額を計算します。

遺産総額2億円(すべて課税対象で非課税の遺産はありません)。

法定相続人は配偶者と子A、子B(計3人)。法定相続分で遺産分割します。

配偶者の税額軽減以外の控除や税額軽減は適用しません。

① まず、遺産総額から基礎控除額を引いて、税額計算のもとになる課税遺産総額を求めます。

基礎控除額:3,000万円+(600万円×3(法定相続人の数))=4,800万円

課税遺産総額:遺産総額2億円-基礎控除額4,800万円=1億5,200万円

② 課税遺産総額を法定相続分で各相続人に分配します。

配偶者:課税遺産総額1億5,200万円×法定相続分1/2=7,600万円

子A:課税遺産総額1億5,200万円×法定相続分1/4=3,800万円

子B:課税遺産総額1億5,200万円×法定相続分1/4=3,800万円

③ 一度、各相続人の仮の税額を計算して、相続税の総額を求めます。

配偶者の仮の税額:7,600万円×税率30%-控除額700万円=1,580万円

子Aの仮の税額:3,800万円×税率20%-控除額200万円=560万円

子Bの仮の税額:3,800万円×税率20%-控除額200万円=560万円

相続税の総額:配偶者の仮の税額1,580万円+子Aの仮の税額560万円+子Bの仮の税額560万円=2,700万円

④ 相続税の総額を遺産分割の割合(この例では法定相続分)で分けた金額が、各相続人が納める相続税額となります。

配偶者の税額:相続税の総額2,700万円×遺産分割の割合1/2=1,350万円 → 0円

(配偶者の相続割合は法定相続分以下であるため、税額は0となります)

子Aの税額:相続税の総額2,700万円×遺産分割の割合1/4=675万円

子Bの税額:相続税の総額2,700万円×遺産分割の割合1/4=675万円

(広告の後にも続きます)

配偶者の税額軽減を適用すると損をするケースがある

ここまでの説明で、配偶者の税額軽減は相続税の軽減効果が大きいことがわかりました。

これほど有利な特例であれば、配偶者の税額軽減を最大限に活用するように遺産分割をして、相続税の負担を低くしようと考えてしまうものです。しかし、遺産を相続した配偶者が亡くなったときの相続、いわゆる二次相続まで含めて考えると、むやみに配偶者の税額軽減を適用することはおすすめできません。

最初の相続(一次相続)で配偶者の税額軽減を使い過ぎると、二次相続で多額の相続税がかかって、トータルではかえって損をするケースもあります。一次相続を法定相続分で行った場合と、配偶者の税額軽減を最大限活用した場合で、二次相続を含めた2回の相続にかかる相続税の合計を比較します。

【例2】

先に夫が亡くなり、夫の遺産相続が終わって間もなく妻が亡くなった場合。

夫の遺産相続(一次相続):遺産総額2億円、法定相続人は妻と子A、子B(計3人)

妻の遺産相続(二次相続):遺産は妻が夫から相続した分のみ。法定相続人は子Aと子B(計2人)

遺産はすべて相続税の課税対象で、非課税の遺産はありません。また、配偶者の税額軽減以外の控除や税額軽減は適用しません。

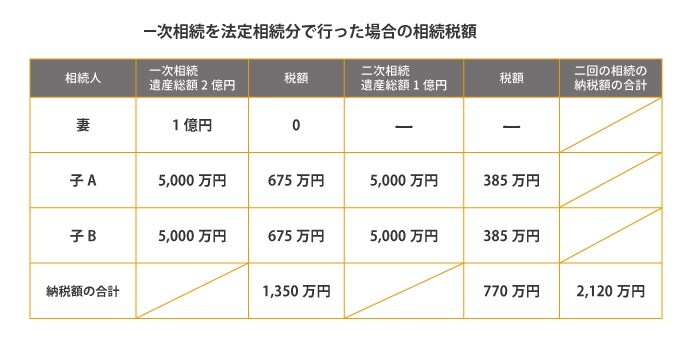

① 一次相続を法定相続分で行った場合

一次相続では、法定相続分(妻1/2、子A1/4、子B1/4)で相続します。

二次相続では、妻が一次相続で相続した1億円を、子Aと子Bが半分ずつ(法定相続分で)相続します。

このとき、一次相続と二次相続をあわせた相続税額は、図表3のとおり2,120万円となります。

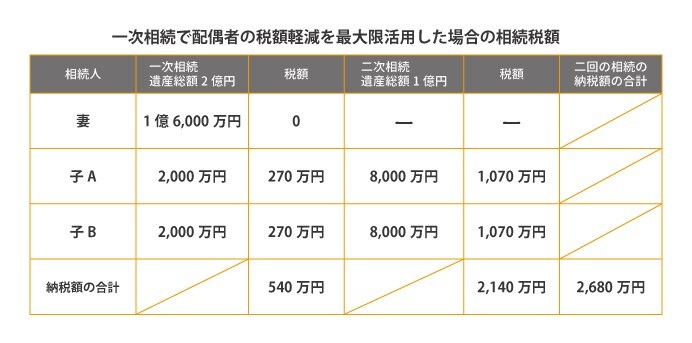

② 一次相続で配偶者の税額軽減を最大限活用した場合

一次相続では、配偶者の税額軽減を最大限活用するため、妻は1億6,000万円、子Aと子Bは残額を均等に2,000万円ずつ相続します。

二次相続では、妻が一次相続で相続した1億6,000万円を、子Aと子Bが半分ずつ(法定相続分で)相続します。

このとき、一次相続と二次相続をあわせた相続税額は、図表4のとおり2,680万円となります。

①と②を比較したとき、②のように一次相続で配偶者の税額軽減を最大限活用すると、一次相続では相続税の税額は810万円も低く抑えられます。しかし、二次相続まで含めて考えると、かえって税負担が多くなってしまいます。

配偶者の税額軽減を適用して、どのように遺産分割すれば税負担を最も少なくできるかを判断するには、あらゆる場合を想定したシミュレーションが必要になります。シミュレーションをする場合は、税額計算を何度も行わなければならないほか、相続に関する知識も必要になります。

{kind=link}

{kind=link}

{kind=link}