正しく申告しなかったペナルティとして無申告加算税もかかる

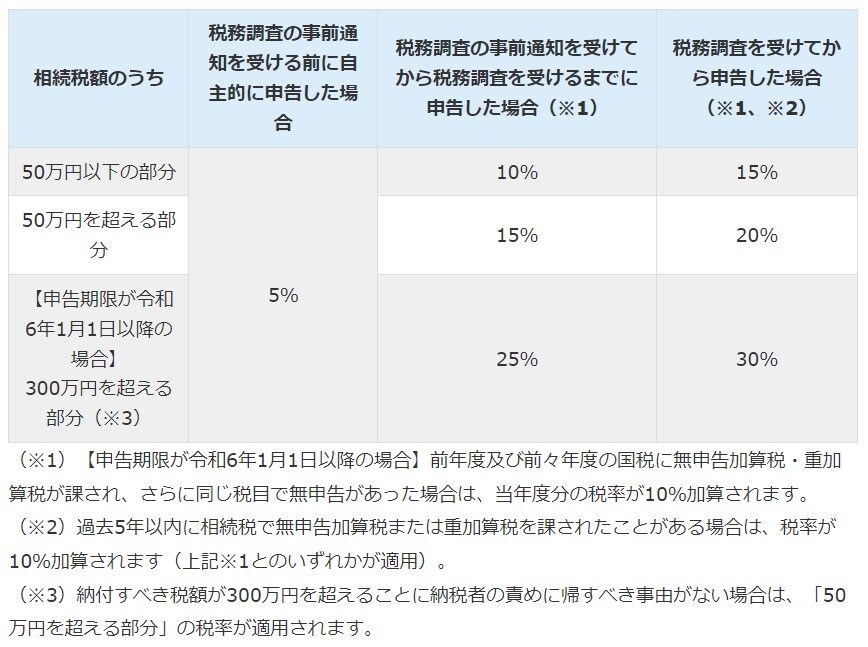

相続税を申告していなかった場合は、正しく申告しなかったことへのペナルティとして無申告加算税もかけられます。無申告加算税の税率は次の表のとおりです。税務調査を受ける前に自主的に申告した場合と、税務調査やその事前通知を受けてから申告した場合では税率は異なります。

[図表4]無申告加算税の税率(申告期限が平成29年1月1日以降の場合)

(広告の後にも続きます)

悪質な場合は重加算税がかかる

相続税を申告せず未払いにしていた場合で特に悪質な場合は、無申告加算税の代わりに税率40%の重加算税がかけられます。特に悪質な場合とは、課税を免れるために財産を隠したり証拠書類を偽装したりした場合があてはまります。

なお、次のいずれかにあてはまる場合は、税率が10%加算されます。

●申告期限が平成29年1月1日以降で、過去5年以内に相続税で無申告加算税または重加算税を課されたことがある場合

●申告期限が令和6年1月1日以降で、前年度及び前々年度の国税に無申告加算税・重加算税が課され、さらに同じ税目で無申告があった場合