日本銀行(日銀)は9月19日、今年6月末時点での家計の金融資産が前年より4.6%増加の2212兆円だったと発表しました。金融資産の増加は6四半期連続で過去最高を更新しています。背景には株高や円安が進んだこともありますが、最も大きな理由はNISA(少額投資非課税制度)の新制度の導入にあります。

金融資産過去最高の理由とは

NISA

【画像出典元】「stock.adobe.com/tamayura39」

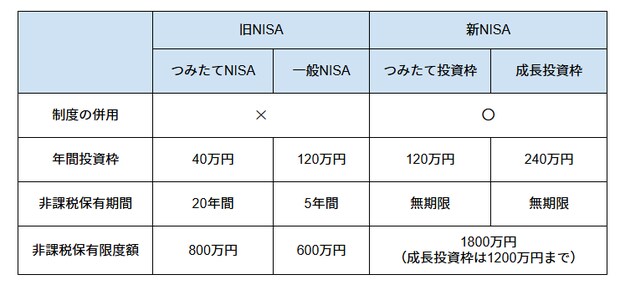

NISAとは、株式の運用益や配当、分配金などが非課税となる制度で2014年1月にスタートしたものです。2023年まで一般NISAの年間投資額限度は120万円、つみたてNISAは40万円。非課税保有期間はつみたてNISAが20年間、一般NISAが5年間。非課税保有限度額はつみたてNISAが800万円、一般NISAが600万円でした。しかも一般NISAとつみたてNISAのいずれか一つしか選べませんでした。

2024年から始まった新NISAでは、つみたてNISAは「つみたて投資枠」に、一般NISAは「成長投資枠」に名称を変更。非課税保有期間はつみたて投資枠、成長投資枠ともに無期限に。年間投資限度額はつみたて投資枠が120万円に、成長投資枠が240万円に拡大しました。新NISAでの非課税保有限度額は1800万円(成長投資枠は1200万円まで)となっています。そして、旧制度ではつみたてNISAと一般NISAは併用することができませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能に。旧NISAよりも柔軟に投資を行える環境になったわけです。

2014年1月の制度スタート時には一般NISAの口座数は約492万4663。それが2024年6月には、2427万6789口座へと10年間で5倍近く増えた計算となります。大幅な規制緩和により、政府を上げて貯蓄から投資への流れを生み出そうとしているわけです。

(広告の後にも続きます)

「貯蓄から投資へ」のメリット

メリット

【画像出典元】「Ihar Halavach/Shutterstock.com」

読者の中にも、新NISAをきっかけに投資を始めたという方や、これから始めてみたいという方も多いのではないでしょうか。そこで、投資初心者の方向けに政府が推し進める「貯蓄から投資へ」のメリットとデメリットをお伝えしたいと思います。

「貯蓄から投資へ」の最大のメリットは貯蓄より投資の方が、お金が増える可能性がある点です。現在の銀行預金の金利の平均は0.1~0.3%ほど。仮に100万円を銀行に預けたとしても金利が0.1%なら1年間預けてもらえる利息は1000円ほどです。今の時代、銀行預金ではほとんどお金は増えません。

その点、投資であれば大幅にお金が増える可能性もあります。日経平均は、2020年3月時点では1万6500円ほどでしたが、今年10月30日時点では約3万9300円。約4年半で2万3000円ほど上がった計算になります。もちろん、個別の銘柄で上げ下げの値は異なりますので、日経平均のみで単純比較はできません。しかし、平均として株価は上昇を続けているのは事実です。もしAmazonの上場時に100万円分の株式を購入していたら、今頃は20億円を超えている計算になります。

株主優待を受けられる点も投資のメリットの一つでしょう。日本では多くの企業が株主優待として自社サービスの割引券や自社製品を提供しています。元プロ棋士の桐谷広人さんは、株主優待だけで日々の生活を賄っているとして有名ですね。株主優待を有効活用することで、節約にも繋がります。

配当金を受けられる可能性がある点も投資のメリットです。配当金とは、企業が経済活動によって得た利益を株主に還元するお金です。例えば、100株保有している株式の配当が1株100円であれば、100円×100株で1万円の配当がもらえます。配当金の金額や配当の実施回数は企業によって異なり、実施回数は年に1回、半期ごとに1回、四半期ごとに1回などが一般的です。