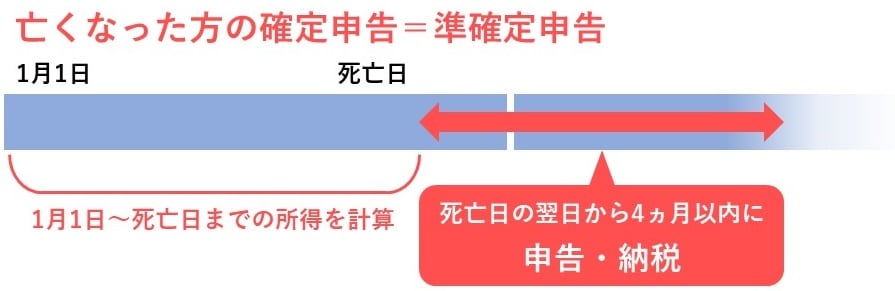

確定申告をしていた方が亡くなったとき、年初から相続発生日までの所得について、相続人が代わりに確定申告をする必要があります。これを「準確定申告」といいます。相続専門税理士の岸田康雄氏が両親が亡くなった後の確定申告についてわかりやすく解説します。

相続時の「準確定申告」の申告書…「確定申告」と同じ

準確定申告は、所得を計算する期間が短いだけで、基本的に1年間の確定申告と同じだと考えればいいでしょう。申告書に使う用紙も、いつもの確定申告と同じもので大丈夫です。申告書には、「申告書A」と「申告書B」の2種類があります。

一般的に申告書Aは、「給与の所得」がある人が使うものです。たとえば、給与が2,000万円を超える人、給与以外にも所得がある人、2ヵ所から給与をもらっている人などが、申告書Aを使うことになります。総合課税の配当所得や年金など雑所得がある人も申告書Aです。

逆に申告書Bは、所得の種類にかかわらず、誰でも使うことのできる申告書です。

(広告の後にも続きます)

準確定申告書の「提出期限」は相続開始から4ヵ月以内

準確定申告の申告期限は、相続開始があったことを知った日の翌日から4ヵ月以内です。

たとえば、相続開始日が3月1日だったら、その翌日から4ヵ月後なので、7月1日が申告期限になります。

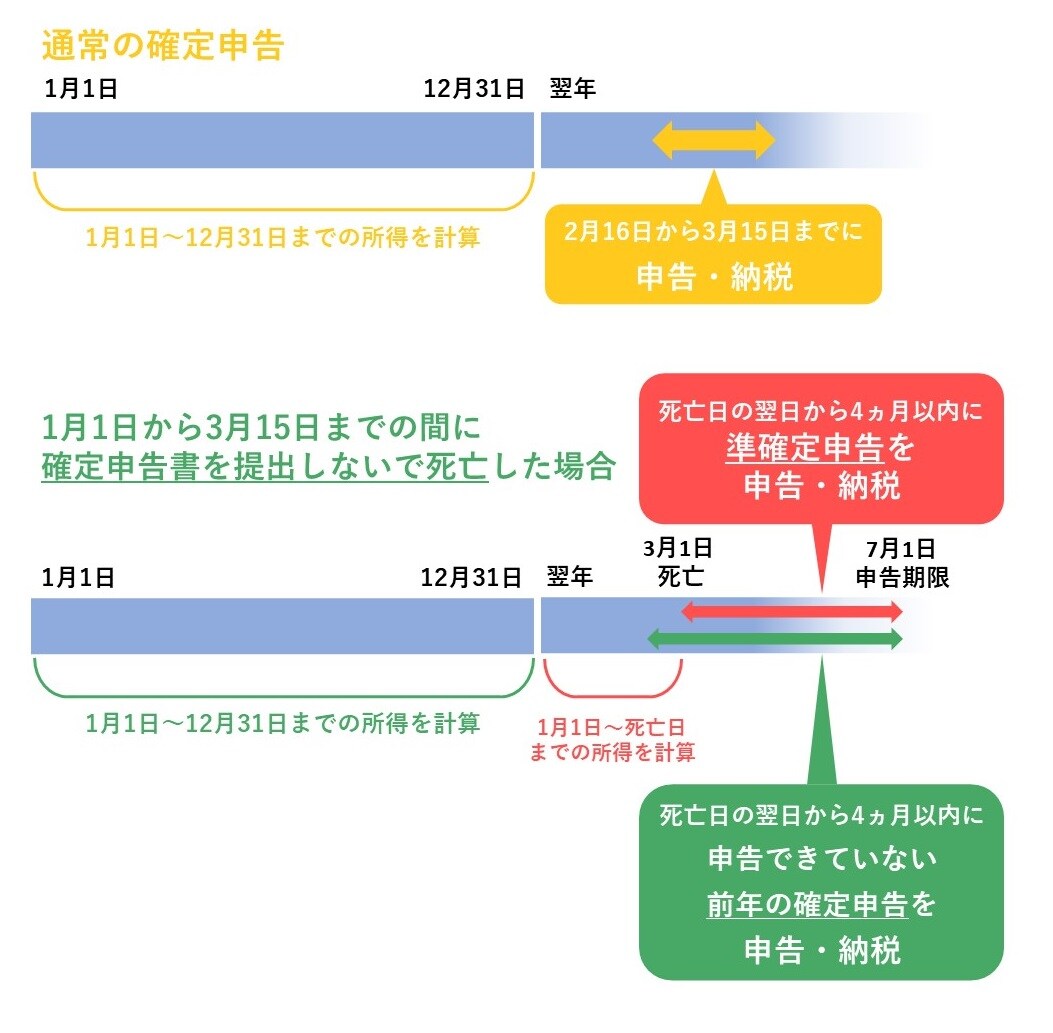

前年度の確定申告が終わらないうちに、相続が発生すると、同じ時期に確定申告と準確定申告が重なってしまうことがあります。

たとえば、令和7年3月1日に相続が発生した場合、準確定申告の期限は令和7年7月1日となりますが、通常通りであれば、令和6年12月期の確定申告の期限は令和7年3月15日となり、時期が重なってしまいます。このままでは、申告書の作成がタイヘンです。そのため、時期が重なってしまった場合は、前年度の確定申告の期限も、準確定申告の期限と同じく令和7年7月1日になります。

■相続時の準確定申告の「提出先」はどこ?

準確定申告は相続人全員が連名で作成することになります。提出先は、亡くなった人の住所地を管轄する税務署です。相続人の住所ではありませんので、注意が必要です。

e-Taxで提出することもできます。