独身や子供がいない夫婦の方の中には、「生命保険って本当に必要なの?」と疑問に思う方も多いのではないでしょうか。

加入することでリスクに備えることができますが、保険料の負担や解約時のリスクといったデメリットも見逃せません。

この記事では、生命保険に加入する際のデメリットや選び方についてわかりやすく解説します。

生命保険に入るデメリット

生命保険に加入する主なデメリットは以下の通りです。

生命保険に入るデメリット

保険料を負担する必要がある

インフレのリスクがある

途中解約すると元本割れすることがある

デメリット1. 保険料を負担する必要がある

生命保険に加入すると、保険料支払いが必要です。

保険料は契約内容や年齢・性別などにより異なり、一般的に保障を大きくしたり、特約を多くつけると保険料も高くなっていきます。

過剰な保険に加入した場合、毎月の保険料が家計を圧迫するため、長期的な視点で保険料が支払えるかを確認し、無理のない範囲で保険を選ぶことが重要です。

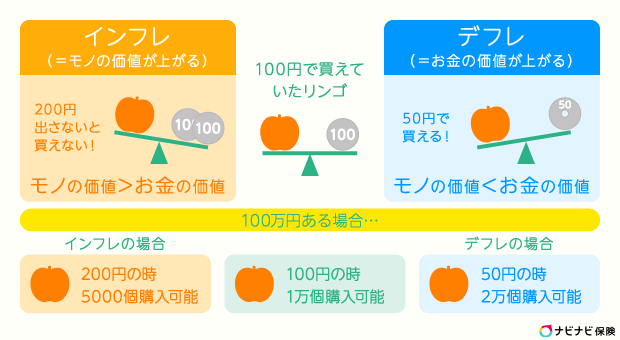

デメリット2. インフレのリスクがある

インフレとは物の値段が上昇し、支払うお金が多くなることを指します。

インフレが起こると契約時は十分だと思っていた金額が受取時には足りなくなってしまうことがあります。

例えば、子供の養育費として保険金額1,000万円の生命保険に加入し、10年後に保険金が支払われたとしましょう。

教育費や食費のインフレが大幅に進んでいた場合、1,000万円では養育費を十分に賄えない可能性があります。

インフレリスクを回避したい場合は「外貨建て保険」や、運用実績に応じて保険金が変動する「変額保険」などの商品を選択するのも一つの方法です。

ドル建て保険はやめたほうがいい?メリット・デメリットや選び方を解説

変額保険はやめたほうがいいといわれている3つの理由とは?代わりになる制度も紹介

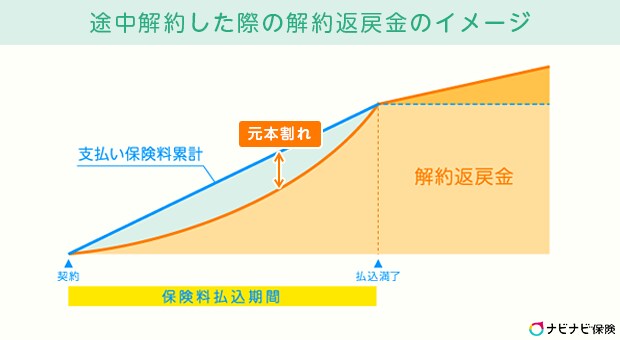

デメリット3. 途中解約すると元本割れすることがある

元本割れとは、支払った保険料より戻ってくるお金が少なくなることです。

貯蓄型の生命保険では保険料の払い込み期間中に解約すると、元本割れするリスクがあります。

短期間の解約はほとんど解約返戻金が受け取れない場合もあるため、長期継続を念頭において契約することが大切です。

見直しがしやすい、掛け捨てタイプの商品を選ぶのも一つの方法でしょう。

(広告の後にも続きます)

生命保険に入るメリット

生命保険に加入する主なメリットは以下の通りです。

生命保険に入るメリット

万が一の経済的なリスクに備えられる

生命保険料控除を活用できる

相続対策ができる

メリット1. 万が一の経済的なリスクに備えられる

家計を担う方が死亡した場合、遺族の生活費に数千万円の金額が必要となる場合があります。

これを貯蓄でカバーすることは難しいですが、掛け捨ての生命保険であれば手頃な保険料で大きな額の保障を準備できるので、遺族が何年も生活できるだけの費用を確保することが可能です。

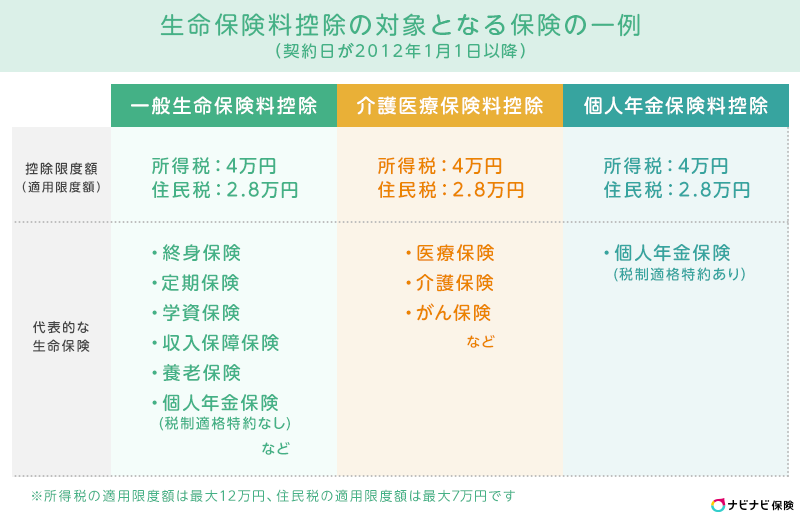

メリット2. 生命保険料控除を活用できる

生命保険料控除とは、1年間に支払った保険料に応じて、所得から一定の控除を受けられる制度です。

所得税や住民税を計算する際に用いる所得が減るため、所得税や住民税の負担を軽減できます。

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの枠があり、どの控除が適用されるかは商品によって異なります。

年末調整の保険料控除の書き方を解説!戻ってくる金額や計算方法まで解説

メリット3. 相続対策ができる

生命保険は相続対策の手段としても活用できます。

生命保険には「500万円×法定相続人の数」の非課税枠があるため、相続税対策が可能です。

また、保険金は受取人を指定できるので残したい人に確実に残すことができます。

死亡保険は1週間程度で支払われるケースが一般的であるため、不動産など換金しにくい遺産が多い場合は、納税資金として迅速に用意することが可能です。