家や車など高額な買いものをするにあたって、ローンを利用する人は少なくありません。しかし、「ローンは年収の何倍まで組めるのか」「頭金はどれくらい用意したほうが良いのか」と悩む人もいることでしょう。今回は、住宅ローンは年収の何倍まで組めるのか、ローンを組む際の注意点などをご紹介します。

また以下の記事では、3,000万円のローンを組む際の具体的な返済額などについて解説しています。こちらもぜひ参考にしてみてください。

3,000万円の住宅ローンを組むための年収は?月々の返済額も解説

住宅ローンの借入は年収の5~7倍が目安

住宅ローンを利用する際、借入できる金額は年収の5~7倍が目安とされています。

年収が400万円なら、2,000~2,800万円、年収が600万円なら、3,000~4,200万円ほど。利用する金融機関や家族構成、ライフスタイルや将来設計などによって借入できる金額は変わります。

まずは、2023年度にフラット35を利用した人の住宅ローン状況について見てみましょう。

2023年度にフラット35を利用した人の年収倍率は?

2023年度にフラット35を利用して住宅を購入した人の年収倍率は、購入した住宅の種類によって次のように異なります。

年収倍率とは年収に対する借入金の比率のことで、「年収倍率=借入金÷年収」で算出します。

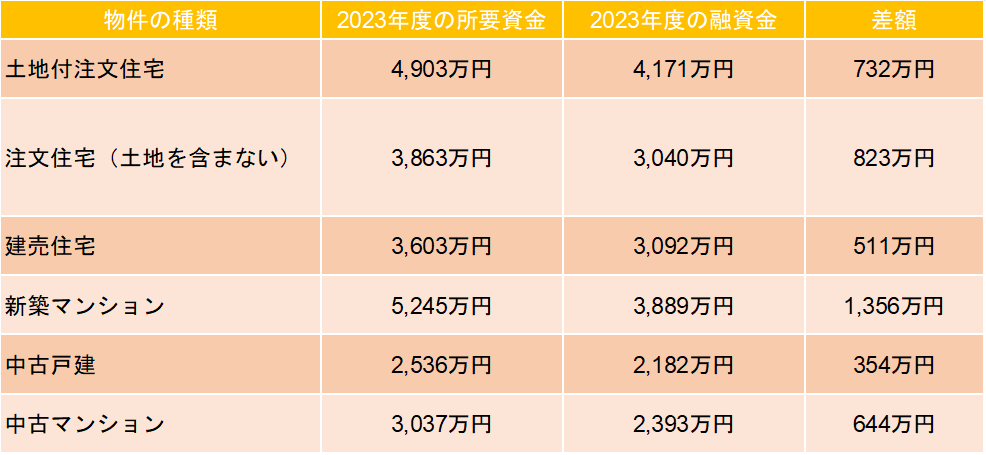

住宅購入における所要資金と融資金

フラット35利用者の2023年度の所要資金と融資金は次のようになっています。

所要資金とは、予定建設費と土地取得費の合計金額のこと。ここから融資金を差し引いた差額は、手持ちの資金や親などからの援助、勤務先からの補助などでまかなうこととなります。

住宅購入時にかかる費用

住宅を購入する際には、建設費や土地取得費以外にも、次のような費用がかかります。

【物件取得にかかる費用】

・ 仲介手数料

・ 印紙代(不動産売買や工事請負などの契約書に貼る)

・ 不動産登記費用(所有権保存・所有権移転・建物表題登記など)

・ 保険(火災保険・地震保険など)

・ 税金(不動産取得税・固定資産税・都市計画税清算金など)

【住宅ローン利用にかかる費用】

・ 印紙代(金銭消費貸借契約書に貼る)

・ 融資事務手数料(事務取扱手数料など金融機関によって呼び方が変わる)

・ ローン保証料

・ 登録免許税(抵当権設定の登記費用)

そのほかにも、新築戸建の水道負担金や新築マンションの修繕積立金、新居への引っ越し費用などが必要です。

手持ちの資金+融資金額すべてを物件購入費用に充てることはできません。どのような費用がかかるのかを考慮し、土地や物件を取得するための予算を考えましょう。

(広告の後にも続きます)

ローンの借入限度額の考え方

フラット35を利用して融資を受けた人の中には、複数の金融機関で融資を受けた人もいます。ローンの借入限度額についても知っておくと良いでしょう。

ローンの借入限度額は返済比率で決まる!25~35%程度が一般的

返済比率とは、年収に対してローンの返済額が占める割合のこと。「返済比率(%)=年間のすべてのローン返済額÷年収×100」で計算できます。

返済比率は年収によって変わり、年収200万円以下なら25%以下、400万円以上なら35%程度となるのが一般的。この返済比率をもとに、借入可能限度額が算出されます。

返済比率はすべての借入金で計算する

ローンの返済比率は、すべての借入金を合算した形で計算します。

すでに車のローンなどを支払っている人が新たに住宅ローンを組む場合、返済比率は「車のローン+住宅ローン」として考えることになります。

ローンごとに35%の返済比率で計算できるわけではないため注意しましょう。

無理なく返済するなら年収の25%以下に設定を

返済比率35%はあくまで上限目安であり、ローンを申し込む人の状況や利用する金融機関によって借入可能な限度額は変わります。

住宅購入後に家族構成やライフスタイルが変わったり、予期せぬ費用がかかったりする可能性もあります。無理のない返済のためには、返済比率を年収の25%以下に抑えておくと良いでしょう。