「住宅ローン控除の上限額が知りたい」

「住宅ローン控除はどうやって計算すればいいの?」

このようにお悩みではないでしょうか。

住宅ローン控除は、新築住宅を建てたり中古住宅を購入したりするときに活用でき、税金の控除が受けられる制度です。節税につながるため、住宅を取得する際には活用したい制度である一方、控除を受けるための要件や控除上限額には注意が必要です。

この記事では、住宅ローン控除の概要や計算方法、控除限度額についてくわしく解説します。

住宅ローン控除について理解を深めていただき、住宅取得にお役立てください。

住宅ローン控除の概要

住宅ローン控除について、基本的な内容を押さえておきましょう。

住宅ローン控除とは

住宅ローン控除は住宅ローン減税とも呼ばれ「住宅借入金等特別控除」という国の制度によって税金が差し引かれることを指します。

住宅ローン控除は、国民の住宅取得を支援・促進する目的で作られました。具体的には、住宅の建築・購入や住宅用地の取得などに住宅ローンを借り入れた場合、最長13年間は年末ローン残高の最大0.7%が所得税や住民税から控除される仕組みです。

住宅ローンの借入は必要ですが、住宅ローン控除を活用することで税金の負担を減らせます。

住宅ローン控除の適用要件

住宅ローン控除は新築住宅のほか、中古住宅やリフォーム・増築にかかる住宅ローンについて適用されます。ここでは新築住宅に関する適用要件を見ていきましょう。

【住宅ローン控除の適用要件(新築住宅)】

・住宅ローン控除を受けようとする人が生活するための住宅であること

・住宅の床面積が50平方メートル以上あること

・住宅ローン控除を受けようとする年の合計所得金額が2,000万円以下であること

※ただし、2024年(令和6年)末までに建築確認を受けた新築住宅で40平方メートル以上50平方メートル未満の場合には、合計所得金額が1,000万円以下であれば要件を満たす

・住宅の引き渡しまたは工事完了から6ヶ月以内に居住を開始すること

・店舗兼住宅などでは床面積の半分以上が生活するためのスペースであること

・住宅ローンの返済期間が10年以上であること

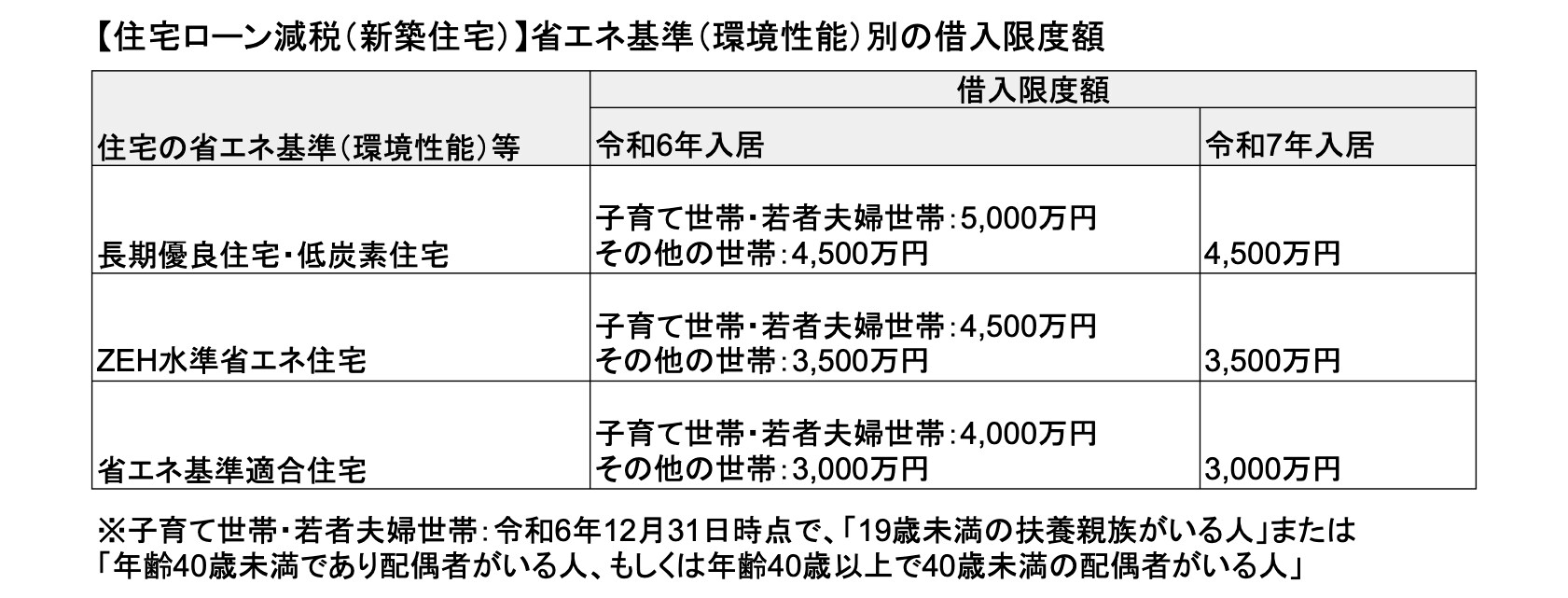

上記の適用要件のほか、2024年(令和6年)1月以降に建築確認を受ける新築住宅については注意が必要です。なぜなら、省エネ基準を満たさなければ原則として住宅ローン控除が受けられないからです。

なお、該当する省エネ基準(環境性能)に応じて、下表のとおり借入限度額が異なります。

(広告の後にも続きます)

住宅ローン控除の計算方法

住宅ローン控除の計算方法についても確認しておきましょう。所得税控除と住民税控除に分けて解説します。

所得税控除の計算方法

住宅ローン控除は基本的に所得税から控除されます。所得税控除の額を計算する方法は以下のとおりです。

【所得税控除の計算方法】

所得税控除額=住宅ローンの年末残高×0.7%

所得税から控除される金額は、毎年末の住宅ローン残高に対して0.7%をかけて算出します。この計算に基づいて、最長で13年間控除を受けることが可能です。

住民税控除の計算方法

基本的に所得税から控除される住宅ローン控除ですが、所得税で控除しきれないときには住民税も控除されます。

具体的には、所得税の金額を控除できる金額が上回る場合、控除しきれなかった分は住民税から控除することが可能です。

【住民税控除の計算方法(プラスの場合に住民税から控除可能)】

住民税控除額=住宅ローン控除可能額ー所得税額

[計算例]住民税控除可能額=住宅ローン控除可能額(15万円)ー所得税額(8万円)=7万円

上記の計算例では、住宅ローン控除可能額15万円に対し所得税額が8万円なので、差額の7万円が所得税から控除しきれない額となります。この差額7万円については、住民税から控除されるという仕組みです。