認知症になると、銀行とのやり取りが一変します。認知症になった親の代わりに家族が手続きしようとしても、銀行は厳しく対応し、「成年後見制度を利用してください」と求めてきます。「成年後見制度」とは、財産管理や意思決定の支援を目的とした制度です。しかし、この制度には高額な後見人費用や家族以外の後見人が選ばれるリスクが伴います。本記事では、後見制度の問題に取り組む「後見の杜」代表の宮内康二氏の著書『認知症になっても自分の財産を守る方法 法定後見制度のトラブルに巻き込まれないために! 』(講談社)より、認知症によって起こる銀行対応の課題と厳しい現実について、一部抜粋・編集してお届けします。

認知症になると「銀行との間」でどのようなやり取りがあるか?

認知症になると、「通帳・カード・印鑑をなくした問題」が発生します。「暗証番号を忘れた・どれが銀行印かわからなくなった問題」などもあります。

これに対して銀行は、「成年後見制度を使っていただかないと、通帳の再発行はできません、暗証番号の再設定も致しません」と突き放してくるでしょう。老親の預金を下ろしたい方は少なくありません。理由は介護費・家の増改築費・車の購入費・孫の学費・家族経営の会社の資金繰りなどさまざまです。定期預金を解約して調達しようとする人もいるでしょう。

銀行は、預かっているお金が減ると運転資金が目減りするので「下ろしたい・解約したい」という要請に敏感に反応します。ほかの家族から、「なんで下ろさせたんだ」と文句を言われるのが面倒というのもあります。

そのような銀行へ行き、「認知症になった親の代わりにお金を下ろしに来た・定期預金を解約しに来た」と言おうものなら、「成年後見制度を使っていただかないと下ろすことも解約することもできません!」と強めに言われるでしょう。

(広告の後にも続きます)

銀行の言う通り「成年後見制度」を使うとどうなるか?

お金が下ろせないばかりか、後見人費用がかさむばかりとなります。

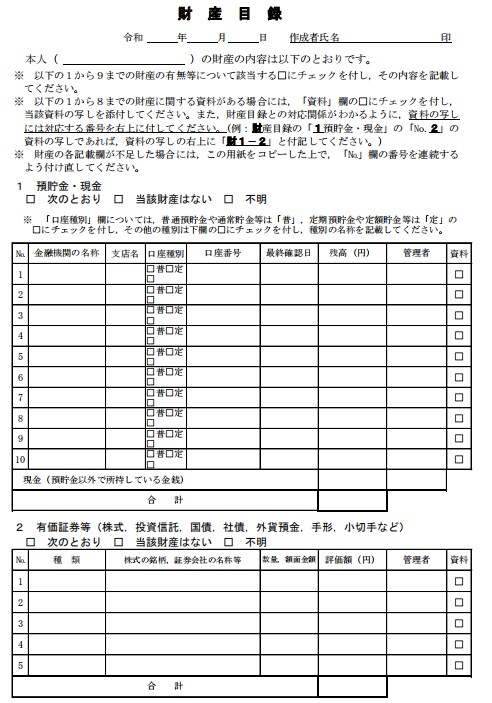

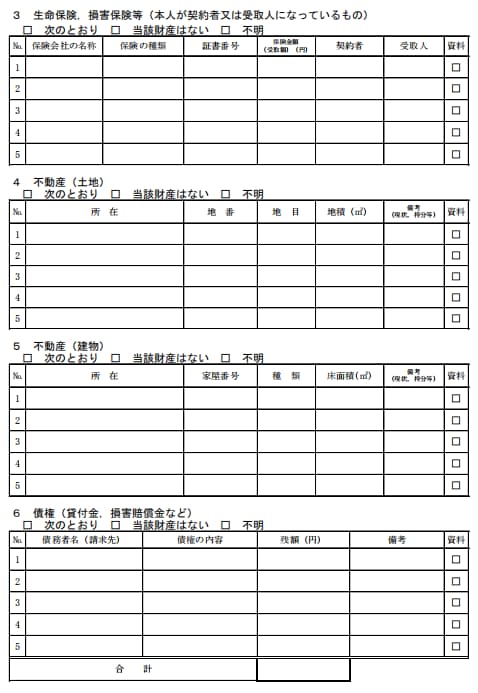

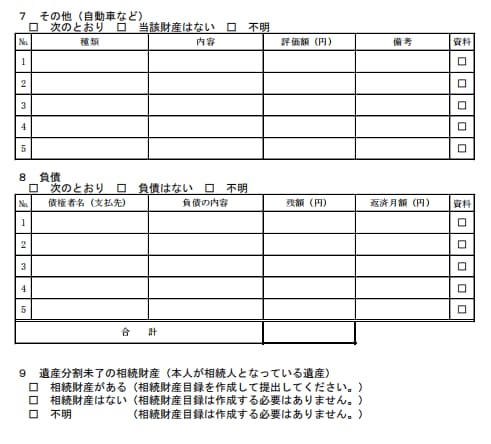

成年後見制度を利用する際、裁判所に提出する資料の一つに「財産目録」があります。老親が、どこに、何を、いくら持っているかを裁判所に知らせるためです。預貯金・現金、株式、保険、不動産、貸しているお金、借りているお金、もらう予定の相続財産まで書かされます。成年後見制度を使うことは老親の財産を丸裸にしてさらけ出すことと同じなのです(添付の資料を参照)。

財産目録を見て、預貯金残高が500万円とか1,000万円以上あると、裁判所は、家族がいても、裁判所に営業登録している弁護士や司法書士を老親の後見人にします。その程度の預貯金がある人は結構いますから、家族が後見人になるのは2割、見知らぬ弁護士や司法書士が8割となります。これが現状です。