「相続登記って何?」「放っておいたらどうなるのか」──親から土地や家を相続することになったものの、登記という言葉にピンとこない方も多いのではないでしょうか。相続登記とは、不動産の名義変更手続きのこと。しかも2024年以降、義務化され、怠ると罰則が科される可能性もあります。ですが、一定の条件を満たせば、手続きにかかる費用が免税される制度が存在します。この記事では、東京司法書士会司法書士の寺島能史監修のもと、登録免許税が免税になるケースや手続き方法について、具体例を交えながら詳しく説明します。

相続登記の「登録免許税が免税される」2つのケース

令和4年4月1日以降、下記のどちらかに当てはまる場合、相続登記の登録免許税が免税になります。

①相続により土地を取得した人が相続登記をせずに死亡したケース

②評価額が100万円以下のケース

なお、登録免許税は土地・建物にかかりますが、免税対象になるのは土地だけである点には注意しましょう。2つのケースの詳細は、後ほど詳しく説明します。

登録免許税とは?

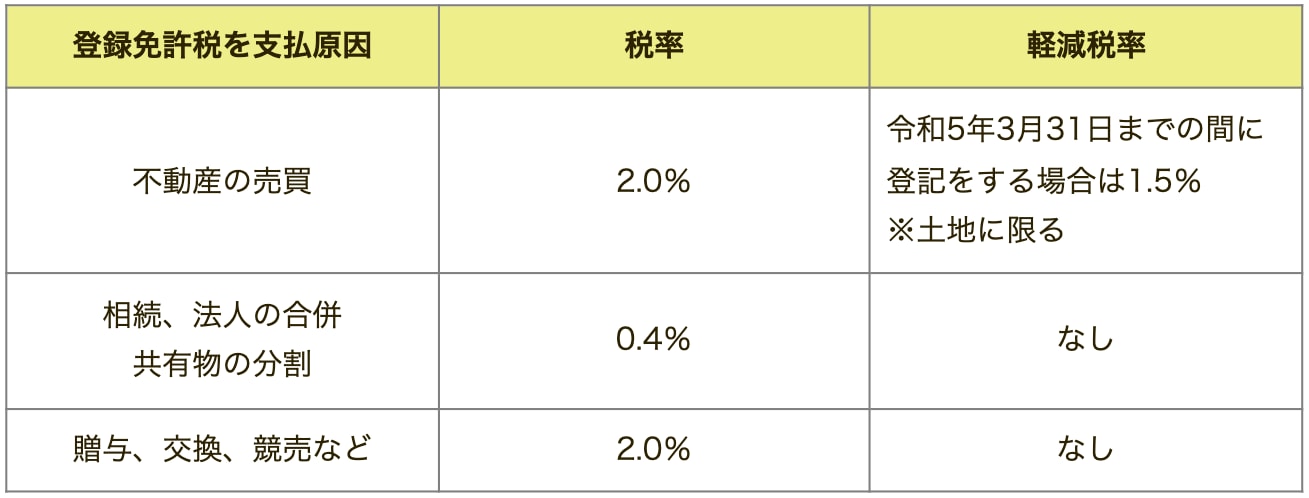

そもそも、登録免許税とは不動産の登記をする際にかかる費用で、相続登記の税率は土地・建物共に0.4%です。なお、不動産売買や贈与で土地を取得したときの税率は2.0%ですが、新築の建物を新たに取得したときの税率は、0.4%とシチュエーションにより税率が異なります。

相続登記でかかる登録免許税を求める計算式は、下記の通りです。

【固定資産税評価額×税率(0.4%)】

例えば、2,000万円の土地を相続する場合、かかる登録免許税は8万円です。免税措置を受けられるときには、この登録免許税8万円が免除になります。

登録免許税の計算にあたり使用する不動産の評価は、固定資産税評価額で行います。固定資産税評価額は、毎年固定資産税の支払いのために送られてくる納税通知書で確認が可能です。

免税が適用される期間

当初の免税措置期限は、令和4年3月31日まででした。しかし、令和4年度の税制改正で令和7年3月31日まで延長されることが決まっています。今後も延長される可能性がありますので、最新の情報は法務省のホームページで確認してください。

出典:法務省「相続登記に係る登録免許税の免税措置について」

相続登記をするメリット

相続登記をするメリットは、不動産の所有を明らかにできることが一つです(民法177条 不動産に関する物権の変動の対抗要件)。相続した不動産の所有権移転登記を行えば、第三者が権利を主張しても、法定相続人は自身の所有を主張できます。

例えば、被相続人Aから相続人Bが引き継ぐはずだった不動産を相続人Bが登記しておらず、相続人Cが遺産分割協議書を捏造して事情を知らない第三者Dへ引き渡し、Dが移転登記を済ませているようなケースです。

このようなケースでは、Dに対抗要件が備わっておりBは所有権を主張できない場合があります。相続人Bは自分のものだと思っているかもしれませんが、法律上では登記しているDのものとなり、相続人Bが取り戻すのは難しいでしょう。このような事態を防ぐために、個人が引き継いだ不動産は速やかに登記するべきです。

また、不動産を売却する際には登記が必須なので、将来的に売却の予定があるのであれば前もって登記しておきましょう。前もって相続登記をしていなければ、登記に時間がかかって良い条件での売却のチャンスを逃す可能性もあるので注意が必要です。

相続登記をしないケース

上記で説明した通り、相続登記をすることによるメリットがある一方で、相続登記には登録免許税がかかります。そのため、下記のシチュエーションでは登記されないこともあります。

・価値が低い不動産で登記の意味を感じない

・法定相続人が共有で保有する

まず、価値が低い不動産を所有するケースで説明します。

例えば、田舎の田畑や山林はほとんど価値がないこともあるでしょう。このようなケースでは、相続登記を司法書士などに依頼する費用の方がかさばり、登記をする意味が見いだせないと感じることもあるでしょう。

被相続人が残した不動産を法定相続人で共有する場合も、相続登記をしないケースが多いです。

例えば、子供A・子供B・子供Cの3人で相続する場合、相続割合はそれぞれ3分の1ずつです。田舎にある誰も住んでいない空き家を法定相続人で共有・管理するということもあるでしょう。誰かが住むわけではないと相続登記をするメリットを感じることがないかもしれません。

しかし相続登記を放置すると、次の代の相続が発生したときに、所有権が法定相続人の配偶者や子供に移ります。相続人の人数が増えると管理がしにくくなり、トラブルに発展する恐れがあります(相続人で分担した固定資産税を上手く回収できなくなる等)。

また、相続が繰り返されることにより、自分が所有者だと把握していない人も出てくるでしょう。このようなトラブルを防ぐために、共有での相続は避けた方がいいといえます。

(広告の後にも続きます)

①相続により土地を取得した人が相続登記をせずに死亡したケース

ここでは、上記で記した相続登記の登録免許税が免税になる主な2つのケースについて、詳しく解説します。

免税措置について記された、租税特別措置法第84条の2の3第1項は下記の通りです。

“個人が相続(相続人に対する遺贈を含む。以下この条において同じ。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成三十年四月一日から令和四年三月三十一日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さない。”

引用:【租税特別措置法第84条の2の3第1項】

相続(法定相続人に対する遺贈を含む)によって土地を取得した場合に、法定相続人が相続登記をする前に死亡したときは、その死亡した法定相続人が相続した際の相続登記を免税にして次の法定相続人が登記できます。

例えば、Aさんが亡くなった父親Bから土地を相続するとしましょう。この土地は亡くなった祖父Cから父親Bが相続していたにもかかわらず、父親Bは相続登記を行っていませんでした。Aさんが相続登記をするためには父親Bの相続登記をする必要があり、Aさんは父親Bが相続登記をする分と、自分が相続登記を行う分の登録免許税を負担する必要があります。しかし、今回の免税措置を利用することにより、祖父Cから父親Bへの相続登記に関しては免税で登記できるようになりました。

相続により土地を取得した人が相続登記をせずに死亡したケースの免税措置は、金額の上限や土地の条件などがありません。そのため、評価が高く、登録免許税も高い不動産を保有している場合、免税制度を利用することで大きく負担を減らすことができるでしょう。後ほど詳しく説明しますが、相続登記は義務化となり、施行前の相続も対象です。相続登記をしないことによるペナルティも発生するので、登録免許税がかからない時期に登記をしておくことをおすすめします。