貧血とは、赤血球に含まれるヘモグロビンの濃度が低下している状態のことです。

症状としては、疲れやすくなったり、息切れや頭痛などを発症したりすることがあります。

今回は、貧血の方でも加入できる生命保険はあるのか、保険に加入する際はどのような告知が必要になるのかなどをわかりやすく解説します。

貧血でも医療保険には入れる

貧血でも加入できる可能性のある医療保険は、以下の通りです。

貧血でも加入できる医療保険

通常の医療保険

引受基準緩和型医療保険

通常の医療保険

貧血の程度や原因によっては、通常の医療保険(健康な人が加入できる保険)に加入できる可能性があります。

医療保険に加入する際は、保険会社に過去の傷病歴や現在の健康状態を報告する「告知」が必要です。

告知内容をもとに保険会社が審査をして、加入の可否を判断します。

審査基準は保険会社や商品によって異なるため、貧血を告知したとしても、通常の医療保険に加入できる可能性があるのです。

貧血の場合、以下の項目を重点的にチェックされる傾向にあります。

貧血のチェック項目

血中のヘモグロビン値

現在の状況(原因・治療状況)

入院の有無

合併症の有無

貧血の程度が軽い場合や、完治してから一定期間が経過している場合などは、スムーズに加入できる場合もあるでしょう。

血中のヘモグロビン値が9.6g/dl以上の場合は、幅広い商品から検討できる可能性があります。

一方で、貧血の症状が重い場合や、大腸がんや胃がんなど、他の病気の合併症として貧血を発症している場合、加入するのは難しくなるかもしれません。

保険会社や商品によって審査基準は異なりますので、一度ファイナンシャルプランナーなどに相談することをおすすめします。

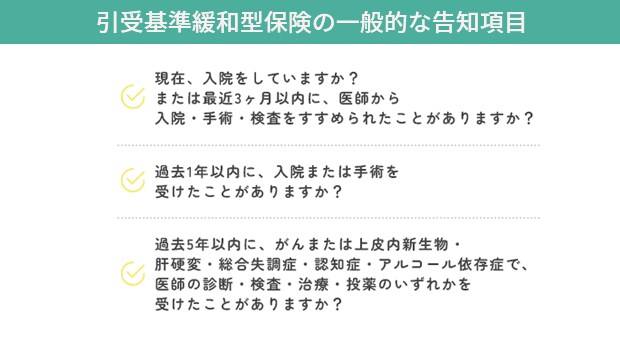

引受基準緩和型医療保険

通常の医療保険への加入が難しい場合は、引受基準緩和型医療保険を検討してみましょう。

引受基準緩和型医療保険は、通常の医療保険よりも告知項目が少ない保険です。

以下のような告知項目に該当がなければ、持病や既往症がある場合でも加入できます。

「貧血で定期的に通院している」といった状況であれば、これらの告知項目に該当しないことが多いため、加入できる可能性があるでしょう。

引受基準緩和型医療保険に加入しておけば貧血が悪化して入院が必要になった場合も保障を受けられます。

ただし、すでに貧血で入院を勧められているといった場合、加入するのは難しいでしょう。

また、通常の医療保険に比べると割増された保険料が適用されるため、保障内容と保険料のバランスが取れているかを確認した上で、加入を検討することが大切です。

引受基準緩和型保険とは?入るべきかメリット・デメリットや選び方から解説

(広告の後にも続きます)

貧血で保険金(給付金)はおりる?

一般的な医療保険では、病気やケガの治療を目的として入院した場合に保障対象となるため、貧血で入院をした場合も基本的に保障対象です。

例えば、日帰り入院(入院日と退院日が同一の入院)で点滴などを行った場合、入院給付金を受け取れます。