1.退職金とは

退職時に支払われる金額

退職金とは、勤務先の退職時に雇用主から従業員に支給されるお金のことで、「退職手当」や「退職慰労金」とも呼ばれています。退職金は、仕事へのモチベーションアップや、長期的に働いてくれたことへの慰労、退職後の生活支援などを目的に支給されます。

退職金制度は法律で義務付けられているわけではありません。そのため、積み立て方法や金額、支給のタイミングは、企業が採用している制度に応じて異なります。

産業別の退職金制度がある割合

厚生労働省が主要産業の企業を対象におこなった調査(2023年)によると、退職金制度のある企業の割合は全体の74.9%となっています。

また、企業規模別に見てみると、大企業ほど退職金制度を導入している割合が大きいことがわかります。

|

企業規模 |

退職金制度あり |

退職金制度なし |

|---|---|---|

|

1,000人以上 |

90.1% |

8.8% |

|

100〜999人 |

85.7% |

14.1% |

|

300~999人 |

88.8% |

11.1% |

|

100~299人 |

84.7% |

15.1% |

|

30~99人 |

70.1% |

29.5% |

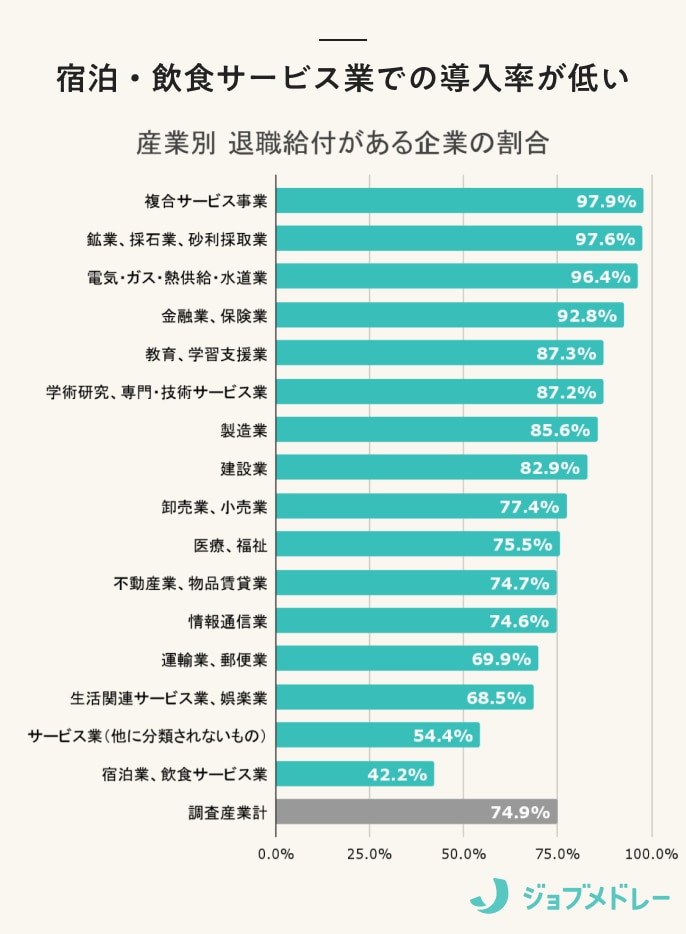

産業別に制度の有無を見てみると、複合サービス事業*で97.9%と高い一方、生活関連や宿泊、飲食サービス業界では低いことがわかります。

*郵便局や協同組合などの信用事業、保険事業または共済事業とあわせて複数のサービスを提供する事業所

厚生労働省|令和5年就労条件総合調査より作成

(広告の後にも続きます)

2.退職金の相場

退職金の支給額は、会社が採用している制度、勤続年数、会社の規模などに応じて異なります。全産業、勤続年数別、産業別、公務員への支給相場を紹介します。

全産業の相場

中央労働委員会が2021年に大企業*を対象におこなった調査によると、全産業の平均退職金額は以下のとおりでした。

*資本金5億円以上で従業員数1,000人以上の事業所。または、運営主体が社会福祉法人で従業員数100人以上の介護事業所

|

退職理由 |

平均退職金額 |

|---|---|

|

定年 |

1,872万9,000円 |

|

会社都合 |

1,197万2,000円 |

|

自己都合 |

447万3,000円 |

中央労働委員会|令和3年賃金事情等総合調査より作成

一方、東京都産業労働局が2022年に中小企業*を対象におこなった調査によると、定年まで勤めた場合の学歴ごとの平均退職金額は、以下の結果でした。

*従業員が10~299人の都内中小企業

|

学歴 |

平均退職金額 |

|---|---|

|

高校卒 |

994万円 |

|

高専・短大卒 |

983万2,000円 |

|

大学卒 |

1,091万8,000円 |

産業労働局|中小企業の賃金・退職金事情(令和4年版)より作成

大企業における定年退職時の金額に比べて、いずれの学歴も2倍ほどの差がみられます。

勤続年数別の相場

中小企業に務める大卒者の、会社都合、自己都合退職の場合の勤続年数ごとの支給額は、以下の水準となっています。

東京都産業労働局|中小企業の賃金・退職金事情より作成

産業別の相場

中小企業における大卒者の定年時の退職金水準を産業別に見てみると、首位の金融業、保険業と最下位の医療、福祉業では約1,100万円の差があることがわかります。

東京都産業労働局|中小企業の賃金・退職金事情より作成

公務員の相場

国家公務員の退職金は、国家公務員退職手当法に基づいて決められます。地方公務員の場合も条例によって定められ、国家公務員に準じる内容です。2023年度に国家公務員に支給された平均退職手当額は以下のとおりでした。

|

定年 |

応募認定* |

自己都合 |

|

|---|---|---|---|

|

常勤職員 |

2,147万3,000円 |

2,492万7,000円 |

303万9,000円 |

内閣官房内閣人事局|退職手当の支給状況より作成

*定年前に退職意思を持つ職員の募集に応募し、認定された場合

3.退職金の主な制度と受け取り方

退職金制度には主に3つの制度があり、それぞれ積み立て方法や支給方法、受け取るタイミングが異なります。

退職一時金制度

退職の際に、一時金として一括で支払われる制度を指し、主に以下3つの種類があります。

社内準備(積立)型:会社内部で積み立てをおこない、退職時に支給する方法

中小企業退職金共済制度:加入している事業主の共済と国の援助によって成り立ち、自社で退職金制度を設けるのが難しい中小企業が対象

特定退職者共済制度:商工会議所などの特定の団体を対象とし、毎月定額の掛金を支払うことで将来必要となる退職金を準備する制度

確定給付企業年金(DB)

事業主が将来的に支払う給付額をあらかじめ約束したうえで、積立金を準備する制度で、DB(Defined Benefit:確定給付)と略されます。企業が掛金を準備し、外部の運用会社に委託して原資を運用する点が特徴です。企業が運用責任を負うため、企業規模が比較的大きい会社が導入しています。

企業型確定拠出金(DC)

企業が掛金を出し、従業員が運用をおこなう制度で、DC(Defined Contribution Plan:確定拠出年金)と略されます。運用責任を企業が負うDBと比べて、企業へのリスクが低い点が特徴です。従業員の運用結果によって将来的に受け取れる金額が異なります。

退職金の受け取り方は3種類

退職金を受け取る方法は、全額一時金として受け取る方法以外にも、何年かに分けて退職年金として受け取る方法、そしてこの2つを併用する方法の3種類があります。

転職する場合は、一時金として受け取ることが一般的です。また、企業型確定拠出年金(DC)や確定給付企業年金(DB)の場合は、転職先が実施する企業年金などに年金資産を移管できるポータビリティ制度を利用するか、退職金制度がない場合は、個人型確定拠出年金(iDeCo)や企業年金連合会に移換します。