子どもが一人暮らしすることをきっかけに、20年住んだマンションの住み替え&リノベーションを考えた、50代夫婦の私たち。物件価格高騰のさなか、中古マンションさがしは難航。しかし、ついに希望している条件の築古マンションの購入できました。内装はボロボロのマンションですが、すべて壊して作り変えるスケルトンリノベーションで私たちにぴったりの家に変えるまでのレポートです。今回は、売買契約~間取りを決めるまでです。

「住み替え」にあたって知っておきたいお金まわりのこと

住み替えを考えてから、読んだ本。ローン残債があっても住み替えできる方法などもあって、参考になります。

家の住み替えは、大きなお金が動くので、慎重な段取りが必要です。特に、大人世代はなおさら……。

持ち家を売って、別の家を買うのには、2つの方法があります。「売り先行」と「買い先行」です。

売り先行…持ち家をまず売ってからその資金で次の家を買う。メリットは、新居の資金計画が立てやすいこと。いつまでに売らなければという期間がないので、じっくり売却できる。デメリットは、住み替え先にすぐに引っ越せないので、いったん賃貸住宅などの仮住まいをに引っ越さなければいけない。

買い先行…新居を買ってから、持ち家を売ること。メリットは、新居をじっくり探すことができる。引っ越し後、または引っ越しが決まってから売却活動できるので、仮住まいする必要がない。デメリットは、資金計画が立てづらいことです。

結論から言うと、我が家の場合は、「買い先行」でした。理由は、どうしても引っ越さなければいけないわけではなく、いいところがあったら住み替えたいなという気持ちだったこと、仮住まいのために短期間で2回引っ越しするのは、大変で無理!と思ったからです。

しかし、「買い先行」の場合は、手持ち資金がたくさんある人以外は、住宅ローンを組まなければなりません。前回もお話しした通り、住宅ローンの完済年齢は、おおむね80歳までなので、年齢が高いほど、借りられる金額は少なくなります。まず、住宅ローンシミュレーションなどで、いくら借りられるのかリサーチするのが必須です。

中高年にはハードルになる、団体信用生命保険

また、特に気を付けなければいけないのが、団体信用生命保険です。団体信用生命保険、通称・団信とは、住宅ローン契約者が亡くなったり高度障害になった場合に、生命保険会社が住宅ローンの残高を返済してくれる保険のこと。民間の住宅ローンを借りるには、年齢を問わずこの団信に入るのが必須です。しかし、生命保険ですので持病の有無、既往歴などの条件があります。

メガバンクの団体生命保険のパンフレット。残債一括補償のほか、月々のローン返済額を0円にしてくれるなどの補償も。

我が家の場合、夫は住宅ローン自体の審査は3つの金融機関すべてパスしたのですが、団信は1つしか通過しませんでした。特に大きな病気をしているわけではなく、本人は元気に働いているのですが、いわゆる生活習慣病で通院しているからです。年齢がいってからのローンを組む厳しさを痛感しました。もし、なんらかの事情で団信が通らない場合は、条件がゆるゆかな「ワイド団信」を利用したり、団信のいらない「フラット35」もあるので、あきらめなくてもOK。

とはいえ、30代で家を買ったときは、なんの心配もなく通過していた団信。年齢が高くなると、なんらかの持病がある人は少なくないとおもうので、この団信が通るかどうかは、住み替えにあたって大きなハードルになるのだと実感しました。

ちなみに、手持ち資金についてですが、フルでローンを組む場合でも、売買価格の5%程度(物件価格が5000万なら250万)の手付金は自己資金で払う必要があります。リノベーション会社にも着工金を入れたので、「買い先行」で中古マンションを買ってリノベーションする場合は、最低でも400~500万円の手持ち資金は必要です。

(広告の後にも続きます)

パッケージプラン? フルオーダー?

リノベ会社と打ち合わせ

リノベーション会社A-techさんとの打ち合わせの様子。細かい要望にも、ていねいにご対応いただきました!

さて、息子の受験も終了して、無事家を出ることが決定した2024年2月末。マンションの売買契約も終了しました。

ちなみに、我が家は住人の方からマンションを買い取ったのではなく、不動産会社が所有していたマンションの購入でした。そして、決済の場で売主の不動産会社と対面した時に「あれ? この人以前に会ったことがある…」と思い出しました。その人は、私たちが物件探しを始めたときに、リノベーション済みの物件を案内していただいた不動産会社の営業さんでした! 本来だったらその会社で新築そっくりにして売り出されるはずだった物件を購入できたことに、なんだかご縁を感じました。

さて、リノベーションの打ち合わせがスタートしました。我が家の場合は購入した不動産会社と提携したリノベーション会社でした。実は、購入前に2社ほどリノベーション会社(不動産の購入からリノベーションまでを手掛ける、いわゆるワンストップリノベーション)にも話を聞きにいっていました。それぞれ特色はあったのですが、ネットを見ると評判もいろいろで、これはリノベーション会社を決めるだけでもけっこう大変だな……と思っていたので、結果オーライです。

住宅ローンを通すにあたって、叩き台となる間取り図を不動産会社に作ってもらっていました。でも、それは便宜上のものだったのでいったん白紙に戻して、一からプランを提案してくださるとのこと。こちらからも、改めて希望を伝えます。

1.間取りは、リビングと寝室2つの2LDK

2.グラフテクトのアイランドキッチンを入れたい

3.壁は壁紙ではなく塗装

実は、この物件を購入するときに、内装やキッチンの仕様が決まった定額のパッケージプランを提案されていました。パッケージだと平米単価15万~と比較的予算を抑えられるので、プランが好みに合っていれば、お得です。しかし、上記の2と3の希望(詳細はおいおい説明します)は、定額パッケージでは対応できないとのこと。というわけで、我が家は内装や設備も一から決めるフルオーダーになりました。

最初の打ち合わせは、顔合わせとスケジュールの確認でした。こちらからは、ざっくりした要望と、新居に持っていく家具のサイズ、食器や衣類などの量(収納のサイズを決める参考に)を知らせました。

引き渡しまでのスケジュールは、こんな感じ

2月末 初回顔合わせ スケジュールの説明、ヒアリング

3月初旬 初回打ち合せ 希望の確認、すり合わせ

3月下旬 第2回打ち合せ プランの方向性決定

3月末 決済日→マンションが引き渡されて、正式に私たちの部屋に

4月上旬 第3回打ち合せ プランの提案

4月下旬 第4回打ち合せ プランの修正、見積もり提示

4月末 工事請負契約&電気水道開通

5月中旬~下旬 第5回、6回打合せ 細かい仕様の確認と、見積もりの修正

6月中旬 着工金の支払い→着工

6月末 現場確認打ち合せ1 解体後の現場で、配管ルートや躯体を確認

7月末 現確確認打ち合せ2 木工確認

9月初旬 施主検査→是正工事

9月末 引き渡し、完工金支払い

そんなわけで、顔合わせから引き渡しまで、約半年の道のりでした。

まず、最初に決めなければいけないのは、どんな間取りにするかです。打ち合せのなかで追加した要望は、

●リビングはできるだけ広く、開放感重視

●玄関が狭いので可能なら広げたい

●お風呂はできれば広くしたい

●ワークスペース(机だけでOK)は、離れた場所に2か所ほしい

●キッチンは横並び(キッチンカウンターとダイニングテーブルが並んでいる)

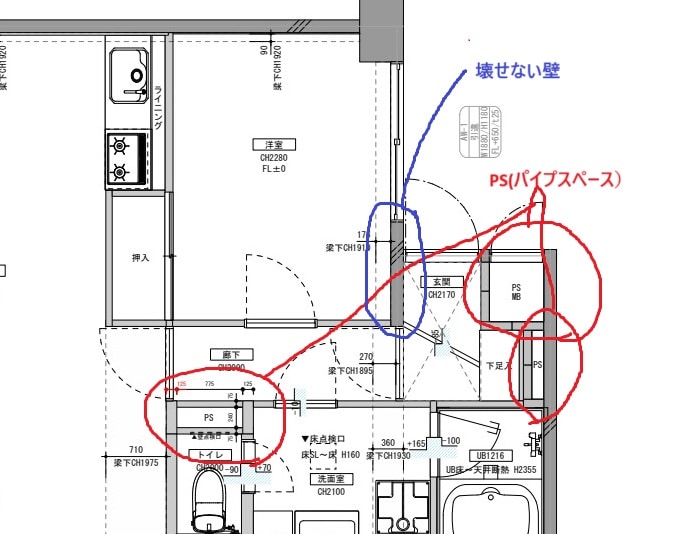

今回は、壁や天井を解体して一から作り直す、スケルトンリノベーションです。スケルトンリノベーションは好きな間取りにできるのですが、構造上動かせないものはあります。まず、パイプスペース(配管。間取り図ではPSと書かれている)は動かせません。一部ですが壊せない壁がありますし、梁や柱の位置は変更できません。窓の大きさや位置も変えられません。また、トイレは移動すると流れにくくなることもあるらしいので、要注意です。