世界的に注目されているFire。資産運用を軌道にのせ、早期退職する生活に憧れる方も多いことでしょう。しかしFireを実現することを考えるといくつかの課題を解決しなければなりません。本記事では、田中渓氏の著書『億までの人 億からの人 ゴールドマン・サックス勤続17年の投資家が明かす「兆人」のマインド』(徳間書店)より一部抜粋・再編集し、FIREを実際に行った場合のシミュレーションについて詳しく解説します。

「40代でリタイア」のFireはリスクが高い

1980〜2000年代に生まれたミレニアル世代やZ世代を中心に、世界的にムーブメントが広がっているといわれるFIRE(Financial Independence, Retire Early)。

資産運用をして生活費を確保できる仕組みをつくりつつ、40歳くらいで仕事をリタイアすることを目指すFIREは、「自分の時間を大切にしたい」「これまでの労働観には疑問しかない」「経済的に不安定な社会に不満を持っている」といった意識を持った人たちから、理想的なライフスタイルとして憧れられているようです。

副業を続けて社会とつながりが維持できているのであれば、それはいいと思います。もちろん、FIREを目指す過程できちんと金融リテラシーを高めようと努力することや、労働の切売りから解放され時間の自由を手に入れる、運用による経済的自立を目指す、という意味では僕も大いに賛成です。

(広告の後にも続きます)

FIREを実現するための課題

ただ、FIREを目指すときの課題は、いくつか考えられます。たとえば、アーリーリタイア後のリスクに対応できるような継続的な運用が可能かどうか、という点。年齢を重ねると医療費や介護費用など、予想外の支出が生じることもあるでしょう。それらも計算に入れているのでしょうが、このときに、持っている資産を切り崩していくという考え方をしているのは危険だと思います。

投資をしていても、物価が安いという理由で海外移住するパターンなら、その国が経済的に発展していく際のインフレや通貨の安定性、予期しない市場の変動にも耐えなくてはいけません。安定的な運用ができるかどうか、慎重に見極める必要があります。

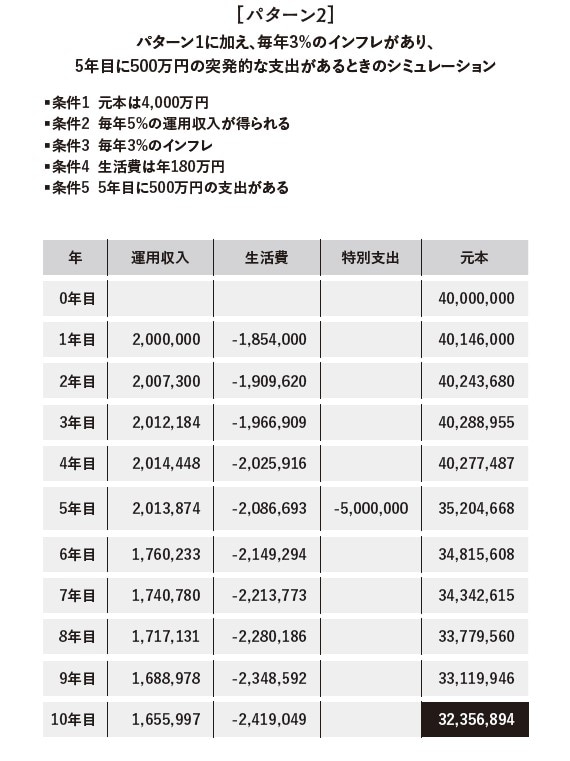

また予期せぬ支出で、元本を削られてしまうと、複利の効果が逆に働いてしまいます。これがいちばん怖いです。単純なシミュレーションですが、頑張って4,000万円を貯めて、5%で運用する、生活費は運用益の範囲で収まる年間180万で暮らせる国にしよう、というFIREの記事によく出てくるようなモデルケースを例にとります。

これが継続できればパターン1のように、元本も減らさず10年後も安心、そんな数字も見えてきます。これがインフレが3%になってしまい、かつ急な入用で5年目に500万円を使うとなってしまうと、実質利率が低く複利がきかなくなり、元本の目減りのダブルパンチで、10年後には元本が2割も減ってしまっています(パターン2)。

また急な支出により、利回りで稼ぐ力より、インフレをともなった生活費が上回り、どんどん元本は目減りしてしまいます。収入もなく、元本は目減りし、「自分の経済規模が縮小してしまう」ことが問題です。仮に慌てて収入を得ようと思っても、そこは収入の絶対額が小さい国。簡単に増えません。そのうえ複利の力がきかないため、一度小さくなってしまった経済規模を元に戻すのは相当難しいということになってしまいます。