5.中古住宅のリフォームで使えるローン

中古住宅のリフォームでは、リフォームローンもしくは、住宅ローンのどちらかを選べます。

リフォームだけをする場合はリフォームローンを利用し、中古住宅を購入してリフォームする場合は、購入費とリフォーム費をまとめて住宅ローンで借りるのが一般的です。

リフォームローン

(担保なし)

住宅ローン

(担保あり)

初期費用 金利相場 借入限度 借入期限 団体信用保険※2 手続き

| なしの場合が多い | 借り入れ金額の2.2%※1 |

| 1.6~4.6% (固定 3.1~4.6%) (変動 1.6~4.5%) |

0.3~2.0% (固定 1.7~2.0%) (変動 0.3~0.7%) |

| 500万or1000万が多い | 1億円が多い |

| 最長5年or10年が多い | 最長35年が多い |

| 原則なし | 原則あり |

| ・簡単 ・審査短い(当日~2日) |

・煩雑 ・審査長い(4~7日) |

※1 事務手数料や保証料

※2 契約者が死亡したときにローン残高を保険金で賄える保険

(2024年6月時点の金利です)

なお、現在住宅ローンを支払っている場合は、リフォーム費用を組み込んで借り換える方法もあります。ただし、住宅価値が低いと住宅ローンが借りられない可能性もあり、その場合はリフォームローンを活用することになるでしょう。

あなたに最適なリフォームローンが選べる!金利・比較ポイントなど解説

(広告の後にも続きます)

6.中古住宅をリフォームする場合の注意点

中古住宅のリフォームでは、希望通りに工事できないケースや、思わぬ費用がかかることがあります。ここでは、事前に知っておくべき注意点を解説します。

建物の構造上、希望のリフォームが実現できないこともある

建物の構造によっては、希望するリフォームが難しい場合があります。例えば、ツーバイフォー工法の住宅では、壁が構造を支える役割を果たしているため、大幅な間取り変更が制限されることが多いです。事前に建物の構造を確認し、専門家に相談することが大切です。

ツーバイフォーの家でできるリフォームは?注意したい制限を解説

「再建築不可」物件は大規模リフォームができなくなる

2025年4月の建築基準法改正により、大規模リフォームでも建築確認申請が求められることになりました。その結果、現在の建築基準法の接道義務(家を建てる土地は幅4m以上の道路に2m以上接していなければならないとする法律)を満たしていない「再建築不可」物件は、リフォームの内容が大きく制限される場合があります。

購入やリフォームを検討している物件が該当する場合は、リフォーム会社にどのような内容であれば対応できるのか、あらかじめ相談が必要です。

法改正でリフォームできなくなる?2025年建築基準法改正の影響

中古住宅の購入&リフォームの場合、「家賃の二重払い」を長期化させないよう計画する

中古物件を購入してリフォームする場合、計画がうまくいかないと、今の家の家賃と新しい家のローンを同時に支払う期間が長くなる可能性があります。

購入・ローン手続き・リフォーム会社の選定を計画的に進め、融資実行後は速やかにリフォーム工事に入れるよう、入念に準備しておくことが重要です。

中古住宅購入リフォームの流れがまるわかり!お役立ち情報もご紹介

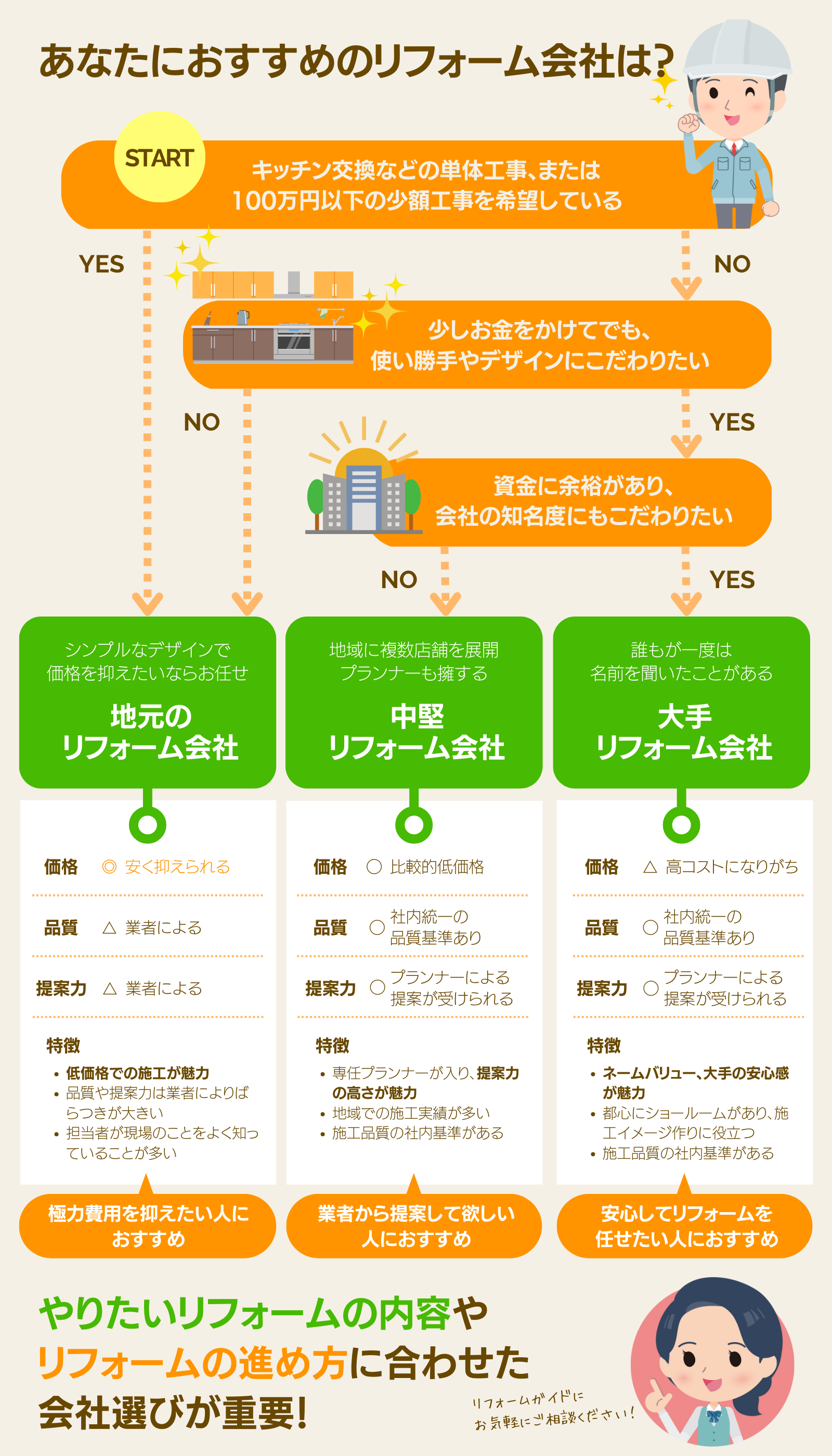

依頼するリフォーム会社の規模によって費用に大きく差が出る

リフォーム費用は、依頼する会社の規模や得意分野によって大きく異なります。

地元の工務店やリフォーム会社は、大手より費用を抑えられることが多いですが、会社ごとに得意分野が違います。そのため、自分の希望するリフォームに合った会社を選ぶことが大切です。

とくに、間取り変更をともなうリノベーションを希望する場合は、設計が得意な会社を選ぶとスムーズに進められます。