老後プランは平均寿命より「平均余命」

「何歳まで生きる前提でライフプランを考えるのか?」というのは非常に難しいところですが、平均寿命ではなく「平均余命」を参考にするのが良いと思います。

平均寿命は子どもの頃に亡くなるというケースも含まれます。よって例えば55歳の場合、厚生労働省の資料から約28年が平均余命です。少し長めに見て30年、85歳まで生きることを大前提にライフプランを考えておけば大きな誤差は生じないと思います。

参考:厚生労働省「主な年齢の平均余命」

(広告の後にも続きます)

「リアルオプション」理論でライフプランを考える

リアルオプション

【画像出典元】「stock.adobe.com/MQ-Illustrations」

大規模な事業やプロジェクトの場合は、どれだけお金を投じるか、どの状況になれば撤退するかなどを綿密に決めながら進めていきます。その際に「リアルオプション」という理論が活用されることがあります。この理論をライフプランの参考にしてみるのはいかがでしょうか。非常に複雑な理論であるため、以下、簡易にしたものを紹介します。

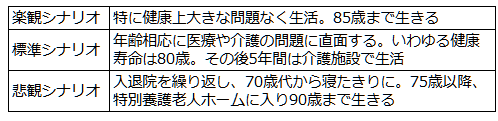

「楽観・標準・悲観」の3つのシナリオを想定してみました。

楽観・標準・悲観はそれぞれ考え方や価値観は異なって良いと思います。本来、長生きできることは良いことと捉えたいところですが、上の例では90歳までやや大変な状況で生きることを悲観シナリオにしてみました。

そして例えばこの3つのシナリオでライフプランを作り、65歳から必要な資金を計算します。加えてそれぞれ起こりうる確率を定めることで必要な老後資金を算出します。

例)シナリオ別ライフプランの例

(必要な老後資金の目安)

2000万円×20%=400万円

3000万円×60%=1800万円

4500万円×20%=900万円

各シナリオの400万円+1800万円+900万円=計3100万円を必要な老後資金と考えます。実際のリアルオプションは「この状態になるとプロジェクトから撤退する」といったシナリオも描きますが、人生で撤退はできませんので、あくまで簡易的にあまり複雑にならない範囲で描いてみることをおすすめします。

3つのシナリオの発生確率も自分で決めることになりますので、なかなか難しいところですが、自分自身と向き合う良い機会と捉えてみるのはいかがでしょうか?