2024年財政検証では、保険料を引き上げずに現在の年金制度を今後も維持できるとしています。しかし、これは非現実的に高い実質賃金上昇率を設定しているため。現実的な値で想定すると、年金給付水準は大きく変化していきます。本記事では、経済学者・野口悠紀雄氏の著書『終末格差 健康寿命と資産運用の残酷な事実』(KADOKAWA)より一部を抜粋・再編集して、いったい老後資金はいくら必要なのかを解説していきます。

蓋然性(確実性)が高いのは、過去30年投影ケース

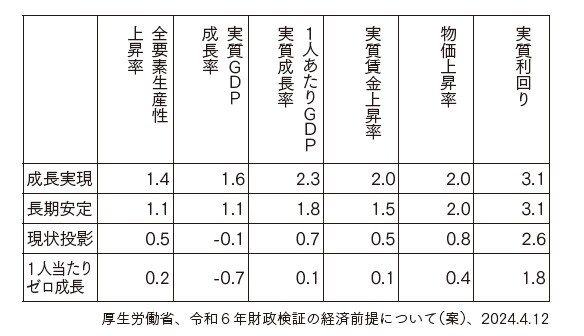

2024年財政検証では、以下の4つのケースが想定されている。

①高成長実現ケース

②成長型経済移行・継続ケース

③過去30年投影ケース

④1人当たりゼロ成長ケース

そのうちのケース①(高成長実現ケース)とケース②(成長型経済移行・継続ケース)では、積立金枯渇や年金額の大きな低下などの深刻な問題は生じないとされている。そして、2019年財政検証に比べると所得代替率の見通しが好転している。

しかし、深刻な問題が生じないのは、ケース①と②に限ったことだ。そこでは、実質賃金の上昇率が、それぞれ2.0%と1.5%という非常に高い値に設定されているからだ。

ところが、日本の実質賃金は、長年にわたって減少傾向にある。こうした現状と比較すると、ケース①②は、非現実的だと言わざるをえない。

そこで、ケース③(過去30年投影ケース。出生中位、死亡中位、外国人入国超過数16.4万人)を見ることにしよう。この場合は実質GDP成長率がマイナス0.1%なので、日本経済が現在よりかなり悪化する見通しのような印象を受ける。

そして、実質GDPがマイナス成長を続けることは多分ないと考えられるかもしれない。しかし、今後の日本では、人口が減少することに注意しなければならない。そうした世界では、1人当たりGDPが増えてもGDP全体が減るのは、大いにあり得ることだ。

しかも、ケース③では、1人当たりGDPの伸び率は0.7%である。つまり、豊かさという点では、現在よりも状況は改善するのだ。だから、大いにあり得るケースだと考えることができよう。というより、これは、ケース①や②に比べて、蓋然性がずっと高いケースだと考えられる。

ケース③について、厚生年金の財政収支は、つぎのとおりだ。

収支差(保険料収入、運用収入、国庫負担の合計である「収入合計」と、基礎年金拠出金と報酬比例年金の計である「支出合計」の差)は、2024年度の13.9兆円から継続的に悪化し、2035年度に、8.8兆円と10兆円を割り込む。

そして、2080年度にマイナス3.9兆円と、マイナスに転じる。その後も、マイナス幅が拡大していく。2120年度における収支差は、マイナス20.4兆円だ。給付水準の調整は、比例年金では2026年度で終了するのだが、基礎年金では2057年度まで続く。

このため、厚生年金の所得代替率は、2024年度には61.2%であるものが、低下を続け、2030年度に59.9%と6割を下回り、2057年度からは50.4%となる。つまり、2024年度に比べて、82.4%の水準に落ち込む。

(広告の後にも続きます)

老後のための要貯蓄額が約3,500万円に

所得代替率の2割近い削減は、老後生活に極めて大きな影響を与える。2024年におけるモデル年金額は月額23万483円だ(※1)。この17.6%は4万565円。年間で48.7万円だ。

だから、年間の不足額が、現状より48.7万円だけ増えることになる。30年間では、必要資金が約1,460万円だけ膨らむ。それまで老後生活のための貯蓄が2,000万円必要だと考えていたものが、3,460万円必要ということになる。

所得代替率がこのように低い水準に落ち込むのは、2057年度のことだ。だから、だいぶ遠い将来のことだと思われるかもしれない。しかし、就職氷河期の人々(団塊ジュニア世代)は、直接に影響を受ける。

実際には、もっと早い時点で影響が生じる可能性が高い。なぜなら、将来時点でこのような事態が予測されれば、それをいつまでも放置してよいとは思えないからだ。

これに対応するために、きわめて大きな制度改革が必要とされるだろう。例えば、支給開始年齢の引き上げが、避けられなくなるだろう。そうなれば、65歳からある時点までの年金を得られなくなる世代が出てくる。したがって、老後生活資金が、いま考えているより多く必要になる。

※1 日本年金機構「令和6年4月分からの年金額等について」による。なお、本章の2で述べたように、「財政検証結果の概要」(給付水準の調整終了年度と最終的な所得代替率の見通し)には、「所得代替率に用いる年金額は、平成16年改正法附則第2条の規定に基づき前年度までの実質賃金上昇率をすべて反映したもの」と注記されており、具体的な数字として、「夫婦2人の基礎年金13.4万円と夫の厚生年金9.2万円」が示されている。この合計額は、22.6万円になる。