不動産投資では、さまざまな取引が発生しますが、その際に「印紙税」がかかる場合があります。印紙税が課税されるかどうかは、契約書の内容や記載されている金額によって決まります。また現在では、契約書の電子化により印紙税を節約するという動きも。本記事では、不動産投資における印紙税について、不動産投資と不動産専門の税理士であるMK Real Estate 税理士事務所の川口誠氏が解説します。

不動産取引で収入印紙が必要になる文書

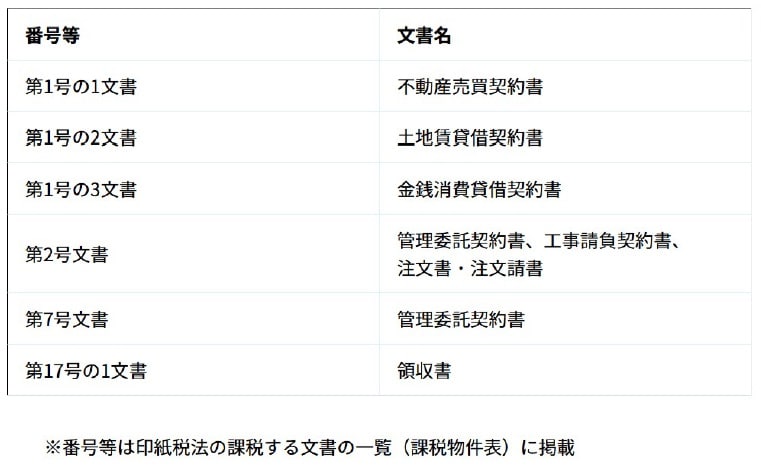

不動産取引の場で収入印紙が必要になる文書としては、以下のようなものが挙げられます。

不動産の売買時には、不動産売買契約書、金銭消費貸借契約書、領収書(売主買主間での金銭のやり取りの際に発行)等、多くの文書が作成されます。ほかにも、購入申込書を作成することがあり、買主の申込に対して売主が承諾する旨が書かれていると契約書として印紙が必要になってきます。

工事請負契約書、注文書・注文請書は、修繕やリフォーム時に業者とのあいだで交わされます。

管理委託契約書には注意が必要です。管理委託契約には委任契約と請負契約の要素があり、仕事の結果に対して報酬が支払われるような契約になっていると請負契約に該当してきます。

国税庁の質疑応答事例で、印紙税が課税される請負契約について、「一部の請負の事項が併記された契約書又は請負とその他の事項が混然一体として記載された契約書は、印紙税法上、請負契約に該当する」としています。さらに、その請負の目的物には「建物の清掃」が含まれるとしています。

管理委託契約の業務の中に清掃業務等の請負が一部でも入っていると、印紙税法では、請負契約に該当することになります。しかし、委任契約と捉えて、印紙が漏れてしまうことは少なくない気がします。不動産管理会社とオーナーとのあいだで管理委託契約書を2通作成し、それぞれで契約書に印紙を貼って、消印し保管しておくこともあります。不動産管理会社がオーナーに印紙のことを話していないと、オーナー側では意識せず、なおさらそのような結果になります。

請負契約書に該当する場合に、報酬料金が月額いくらと記載されているときは、第2号文書である請負契約書となり、月額料金に契約期間の月数を掛けた金額を契約金額として印紙税を計算します。報酬料金が家賃収入の何%と記載されているときは、第7号文書である継続取引の基本となる契約書となり、4,000円の印紙を貼ることになります。

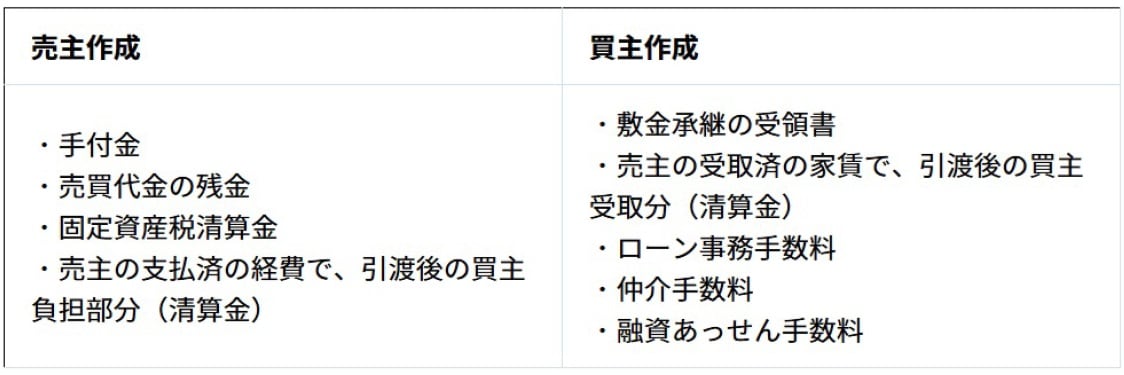

不動産の売買時には、売主、買主双方で多くの領収書を発行します。

営業に関しない領収証には印紙が必要ありません。法人は営利目的で事業を行っているため必要になりますが、一方で、個人として不動産賃貸をしている場合はどうでしょうか。

個人の場合にも印紙は必要です。個人であっても、商人としての行為は営業に該当してきます。商行為である賃貸業を行っている個人は商人になります。自宅の売買等では必要ないため、その感覚でいると漏れてしまいます。

(広告の後にも続きます)

印紙税額を軽減する特例措置

住宅・土地取引等の活性化を図るとともに、景気対策にもつながることから、平成9年4月1日から不動産売買契約書や工事請負契約書については印紙税の軽減措置が適用されています。

平成26年4月1日から令和9年3月31日までのあいだに作成される不動産売買契約書については契約金額が10万円を超えるもの、工事請負契約書契約については契約金額が100万円を超えるものが対象となり、印紙税が軽減されています。

この印紙税の軽減措置は租税特別措置法、一時的な事態に対応するための有効期間を限定した法律であるいわゆる「時限立法」で定められています。しかし、これまで度々延長されてきています。直近ですと、令和6年の税制改正で令和6年4月1日から令和9年3月31日までのあいだが延長されていますので、今後も延長する可能性はあります。