「配偶者控除」と「配偶者特別控除」。配偶者がいる場合に適用される所得控除ですが、その違いを正確に理解している方は意外と少ないのではないでしょうか。制度を正しく理解しておかないと、働き損となってしまう可能性もあります。今回は「配偶者控除」と「配偶者特別控除」の違いや控除額、働き損にならないためのポイントなどについて解説します。

※記事では読みやすさを優先し、納税者を「夫」、控除対象の配偶者を「妻」という表現にしています。

「配偶者控除」と「配偶者特別控除」とは?

配偶者控除と配偶者特別控除は、どちらも「妻がいる夫が受けられる所得控除」です。配偶者控除と配偶者特別控除は、夫と妻の所得金額に応じて、受けられる控除額が異なります。

妻の年収が103万円以下は「配偶者控除」

配偶者控除とは、夫の合計所得金額が1000万円以下で、かつ妻の合計所得金額が48万円以下(給与収入の場合は年収103万円以下)の場合に受けられる所得控除です。

ここでいう「妻」は民法の規定による配偶者で、以下の要件をすべて満たす必要があります。

• 夫と生計を一にしていること

• 妻の年間の合計所得金額が48万円以下(給与のみの場合は年収103万円以下)であること

• 青色申告者の事業専従者として給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

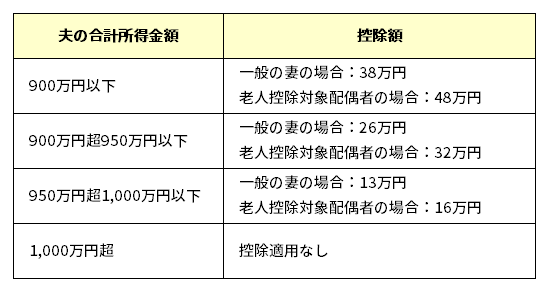

配偶者控除の控除額は、夫の合計所得金額と妻の年齢によって異なります。

<配偶者控除の控除額>

国税庁/配偶者控除を参考に筆者作成

※老人控除対象配偶者とは、控除対象配偶者のうち、年齢70歳以上の人を指します。

妻の合計所得が48万円超133万円以下なら「配偶者特別控除」

配偶者特別控除とは、妻の合計所得金額が48万円超133万円以下の場合に受けられる所得控除です。

配偶者特別控除の特徴は「妻の所得が増えるほど控除額が減少」することです。また配偶者控除と同様に、夫本人の合計所得金額が900万円を超えると、所得金額に応じて控除額がさらに段階的に減額されます。

加えて配偶者特別控除においても、夫本人の合計所得金額が1000万円を超える場合は、制度そのものが適用されなくなるという制限はあります。この点は、配偶者控除と同様です。

このように配偶者特別控除は、妻の所得金額に応じて控除額が変動する仕組みであり、夫本人の所得金額が1000万円以下であれば、妻の所得金額に応じた控除を受けることができます。

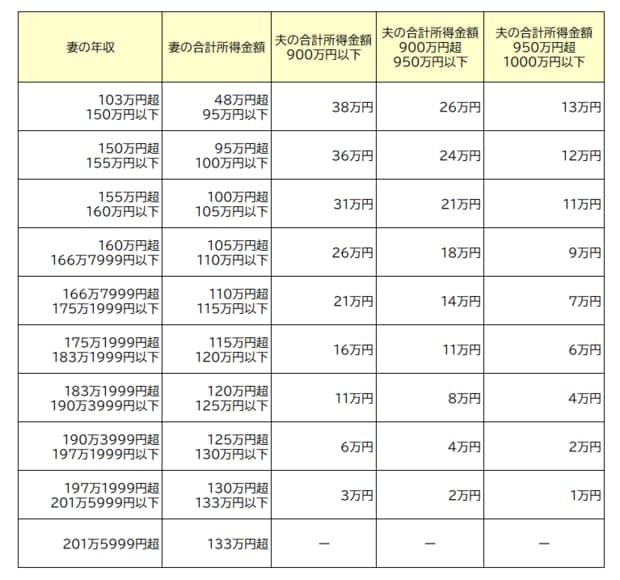

<配偶者特別控除の控除額>

国税庁/配偶者特別控除を参考に筆者作成

(広告の後にも続きます)

年収の壁にも注意!控除額がどう変わる?

年収の壁

【画像出典元】「stock.adobe.com/gaga」

配偶者控除と配偶者特別控除について結局のところ、「妻の年収がいくらまでなら働き損にならないのか」「控除額がどう変わるのか」が、具体的にイメージしづらい方もいるのではないでしょうか。これらを考える上で重要なのが「年収の壁」です。

<配偶者控除・配偶者特別控除と年収の壁>

筆者作成

大まかなイメージとして表にしていますが、妻の年収については控除額と同じくらい「年収の壁」が関係してきます。

年収の壁との関係について

• 103万円の壁:所得税の配偶者控除を受けられる年収の上限

• 106万円の壁:従業員数51人以上の企業で社会保険加入の対象となる年収の目安

• 130万円の壁:社会保険上の扶養から外れる年収の目安

• 150万円の壁:配偶者特別控除の満額(38万円)を受けられる年収の上限

• 201万円の壁:配偶者特別控除がなくなる年収の上限

妻の年収が103万円を超えると配偶者控除は適用されませんが、配偶者特別控除を受けられる場合があります。

ただし配偶者特別控除の控除額は、妻の年収が増えるにつれて段階的に減少していく仕組みとなっています。この点に注意が必要です。また、妻の年収が106万円や130万円を超えると、社会保険料の負担が発生し、手取り収入が減少する可能性があります。