一生住むか、人に貸すかを考えてみる

ある程度の年齢になってくると、このまま賃貸でいいのか、いっそ購入した方がいいのではないかと迷う人も少なくないはず。そこで、おひとりさまのマンション購入について、考慮すべきことをファイナンシャルプランナーの西山さんに伺った。

「マンションを買った場合、『もし住まなくなったら貸せばいいか』と思っていても、借り手がつかないケースもよくあります。その間もローンの返済は待ってくれませんから、生活費が足りなくなってしまうことも…。貸す可能性がある場合は、借り手がつきやすいかどうかということも考えて、無理のないローン返済額で検討しましょう。借り手が付くまでは、ローンを支払い続けなければいけないことも忘れずに。

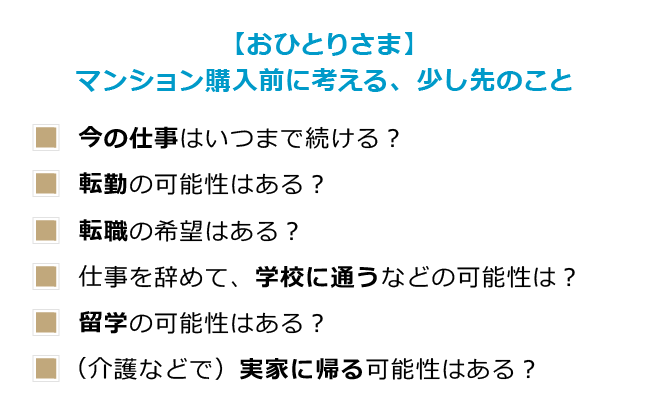

また、今後転勤や学び直し、留学、介護などで実家に帰るなどの可能性もあり、同じ場所に一生住むとは限りません。たとえば、いつか実家に住む人がいなくなった場合、そちらに引っ越す可能性があれば、ずっと賃貸にしておくという考え方もあります。兄弟姉妹がいる場合は、他の人が将来的に実家に住むこともありえますので、お正月やお盆など、家族が集まったときに話し合っておくことをおすすめします。マンションを買うと、30年ほどのローン返済が続くことになるので、いろいろなケースを想定したうえで考えましょう」(西山さん)

どれくらいの価格なら買えるか計算してみる

今の家賃とローン返済の金額が同じくらいなら、買った方がお得では?と考える人もいますが、気を付けた方がいい点について伺ったところ、

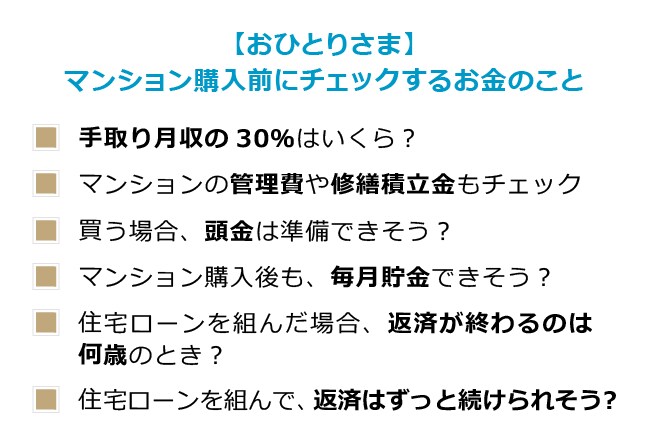

「注意点がいくつかあります。マンションを購入する場合は、頭金(今はフルローンでも買えるけれど、マンション価格の2割ほどの頭金は用意したい)などの初期費用の他、購入後は管理費、修繕積立費、固定資産税などがかかります。賃貸の場合は、月々の家賃がどうしても苦しくなったら引っ越しするという手もありますが、購入した場合は臨機応変に変えることが難しいもの。長い目で考えて、ずっと払い続けられるかどうかを考えてみましょう」と西山さん。

金額について、目安はある?

「基本的には、1カ月あたりの住居費は手取り月収の3割以下におさえたいところ。マンション購入後に毎月支払う費用について計算して、3割以下になるかどうかもチェックを。ただし、住居費がどうしても高い地域もあって、手取り3割以下にするために住居費を下げるとセキュリティが不安になる場合も。その場合は無理をして下げずに、自分の他の出費を抑えることもおすすめします」(西山さん)

配信: OZmall