「人生100年」といわれる昨今、自分の寿命がいつまでかわからないなかで、老後の収入を少しでも確保しておきたいと考えるのは当然です。その工夫の1つとして、働くことができるうちは、たとえ少額でも就労を続けて年金支給開始年齢を遅らせるのがいいという考えもあります。

本記事では、この考え方について改めて見ていこうと思います。

支給開始年齢の繰上げと繰下げ、年金額の増減とは?

老齢年金の受給額を少しでも多くする方法として、「老齢年金の支給開始年齢を遅らせる」という選択肢があります。これを「繰下げ請求」といいます。

老齢年金の支給開始年齢は65歳ですが、60歳を過ぎれば「支給開始年齢よりも早くもらう=繰上げ請求」ができます。早くに年金を受け取ることができる代わりに1ヶ月につき0.4%減額となり、その額は生涯変わりません。

反対に、まだ仕事をしているのでもっと後から年金を受給したい場合、「繰下げ請求」をすれば、65歳ではなく66歳、67歳などと支給開始年齢を遅らせることができます。この最大のメリットは、1ヶ月につき0.7%受給額が増額となり、その額が生涯続きます。例えば、66歳での支給開始となれば、0.7%×12ヶ月=8.4%(年額)の増額となります。

国民健康保険料はどうやって決まるの?

ここで話を変えて、国民健康保険料はどうやって決まのかも確認しましょう。

国民健康保険料は、お住まいの自治体が管轄しています。主に収入や年齢によって決まります。保険料率は自治体ごとに差があり、家族の人数が多くなれば、保険料額も上がります。詳しくは、各自治体のホームページに計算基準が載っているのでご覧ください。

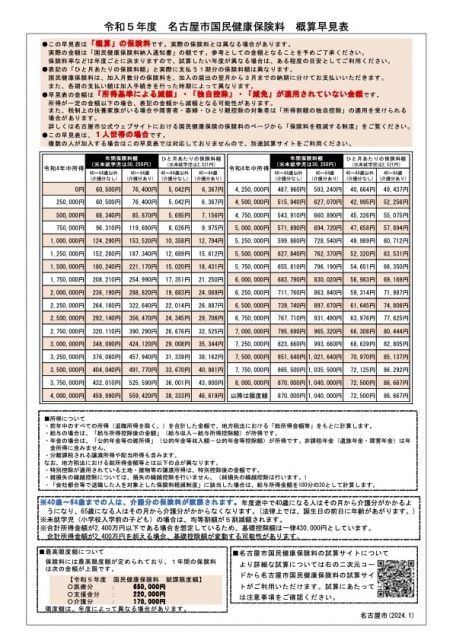

概要としては、(1)医療分、(2)介護分、(3)後期高齢者支援金等賦課額(支援金分)で構成されていて、この3つの構成分の合計額になります。介護分は40歳から64歳までの介護保険第2号被保険者が対象です。

直近の所得と国民健康保険料の概算表をまとめたものを掲載している自治体もあります。一例として、名古屋市の概算表は図表1のとおりです。

【図表1】

(出典:名古屋市「令和5年度 名古屋市国民健康保険料 概算早見表」)

配信: ファイナンシャルフィールド