日本人の平均寿命は延び続けており、20年前と比較するとおよそ3歳寿命が長くなっています。そのため、老後資金に不安を抱えている人も多いのではないでしょうか。

本記事では、かつて社会問題となった老後2000万円の貯蓄をした場合、平均的な年金額を受給できる夫婦が100歳まで暮らしていけるのか、前向きな視点で考えてみます。

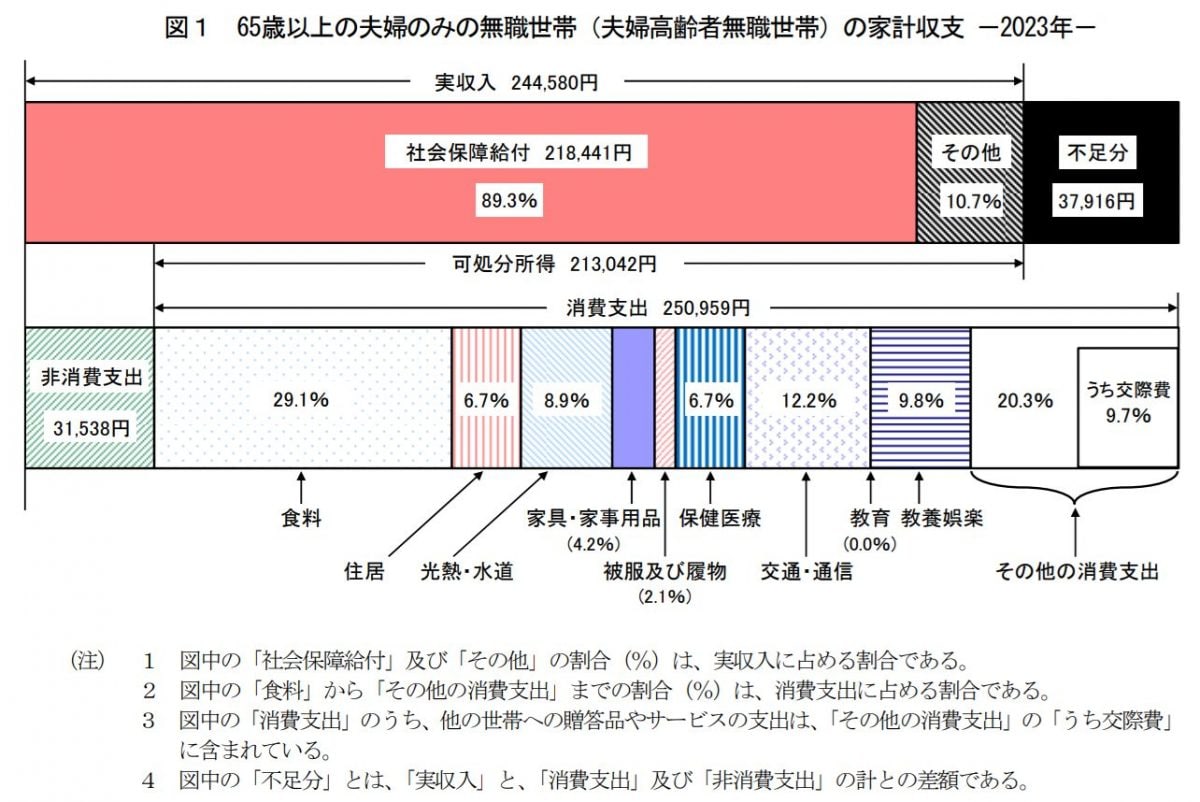

毎月28万円程度の支出でも大丈夫な計算に

結論からいえば、2000万円の貯蓄があり、平均的な年金を受給できるのであれば、100歳まで生きたとしても問題なく暮らしていけます。

貯蓄2000万円を65歳から100歳までの35年間で取り崩していくと仮定すると、年間で約57万円、月額では約4万8000円を利用できる計算です。年金額23万円と合わせると、月額で約28万円利用できます。

一方、総務省統計局が公表している家計調査年報で年金生活夫婦(65歳以上の夫婦のみの無職世帯)の支出を見ると、月額およそ28万円の支出となっています。娯楽費2万4690円や諸雑費1万9835円、交際費2万4230円などが比較的大きな金額となっていますので、もっと削れそうだという人もいるかもしれません。

この場合であれば、収入と支出のバランスが取れているため、100歳まで生きても生活できる計算となります。ただし、住居費が月約1万7000円と持ち家の金額になっています。

そのため、賃貸の場合は家賃分の支出が増えると考えておきましょう。なお、家計収支の内訳は図表1のとおりです。

図表1

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)平均結果の概要

もちろん、「2000万円と年金があれば大丈夫なのか、じゃあよかった」で終わってはいけません。無計画にお金を使っていたら資金はいずれ底をついてしまいます。高齢になり、医療費などが増加する可能性も高くなります。

重要なのは、自身の支出をきちんと把握しておくこと、定期的に資産の取り崩し状況をチェックしておくことです。年金生活になると、基本的に収入の変化は小さくなりますので、支出と資産の取り崩しペースをチェックしながら将来に備えるようにしましょう。

さらにリスクを減らしたいなら

もっと長生きした場合や支出が大きくなった時を考慮して不安を感じる人は、リタイア後も一定の勤労収入を得ることでリスクをさらに減らすことができます。

とはいえ現役時代と同じ働き方をする必要はなく、月に5万円や10万円の収入でも十分に貯蓄の取り崩しペースを遅らせる助けになります。収入のために働くのではなく、働きがいや健康の維持、社会との関係を保つことを目的として、無理のない範囲で働くことをおすすめします。

一定の収入がある場合、年金の繰下げ受給を検討してもよいでしょう。年金の繰下げ受給をすると、繰り下げた月数×0.7%年金受給額が増えます。例えば67歳まで2年間繰り下げた場合だと16.8%増額され、70歳まで5年間繰り下げると42%増額された金額が受給できます。

年金の繰下げ受給をする場合、65歳から年金を受け取る場合と比較すると、80代前半で総受給額が逆転します。そのため、早く亡くなってしまったらもったいないと考える人もいるかもしれませんが、冒頭で記したように平均寿命が延びているため、長生きすることがリスクにならないような対策も必要です。

また、まだ若い世代の人は、資産運用などを通じて貯蓄額や年金額を計画的に増やすというのも効果的な方法となります。

配信: ファイナンシャルフィールド