子どもを育てるには何かとお金がかかるといわれていますよね。

でも、「まだ子どもが小さいからピンとこない」「どのようにして貯めればいいかのわからない」

そんなママも多いのではないでしょうか。

そこで、ママたちを対象に、“子どものためのお金”について聞いてみました。

「自分で自分の機嫌をとる」って大切……!突然“リフレッシュ方法迷子”になった話

いろいろ探しているのですが……。...

子どもの誕生で喜びもひとしおの反面、「これからかかるお金についてもしっかり考えないと」と、気を引き締めるママも多いはず。でも、お金って一体どのようにして貯めればいいのでしょうか?

子どもを育てるには何かとお金がかかるといわれていますよね。

でも、「まだ子どもが小さいからピンとこない」「どのようにして貯めればいいかのわからない」

そんなママも多いのではないでしょうか。

そこで、ママたちを対象に、“子どものためのお金”について聞いてみました。

回答者数859人

アンケート集計期間:2019年8月8日~8月22日

コノビーサイト上にて実施

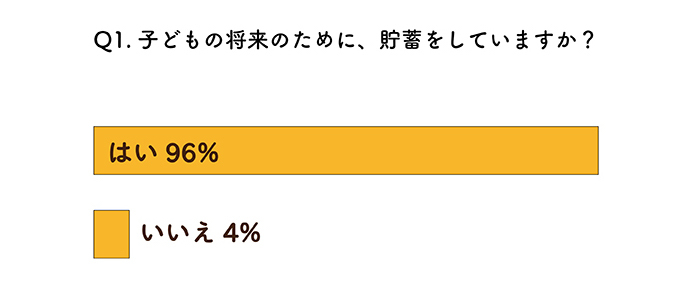

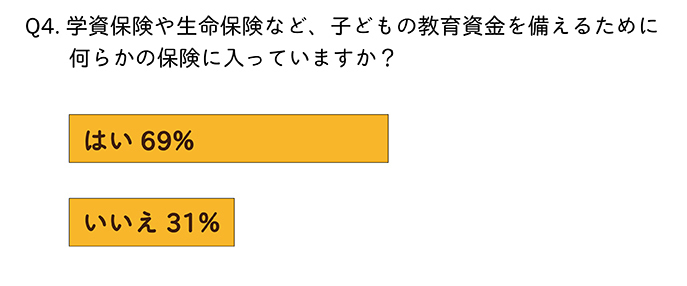

「子どものために貯金をしている人」は96%。

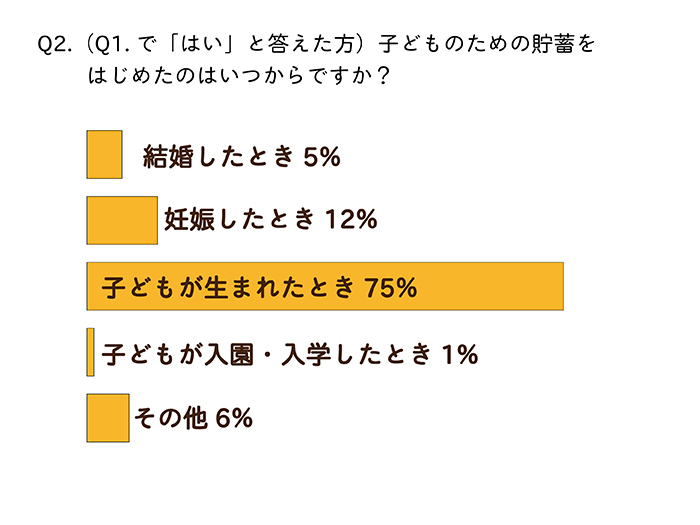

貯金をはじめたタイミングは「子どもが生まれたとき」と回答した人が75%にものぼりました。

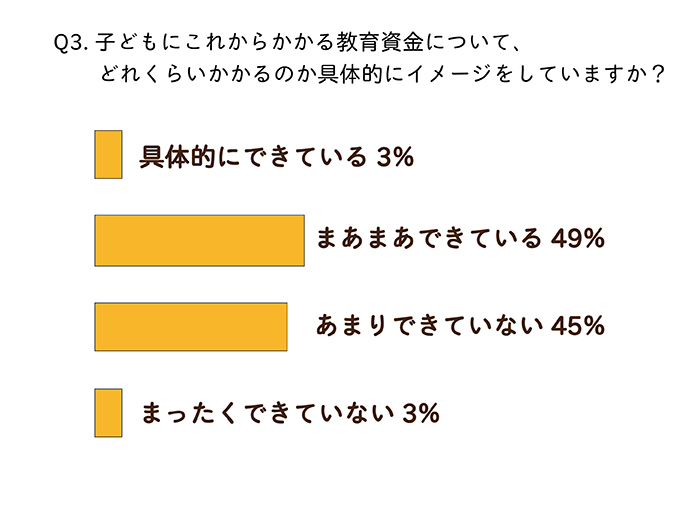

でも、「教育資金について、どれくらいかかるかイメージできているか」と聞いてみると「あまりできていない」と答えた人が全体の約半分。

「お金がかかるとわかっているけれど、どのようにして準備すればいいのかわからない」という人もきっと多いでしょう。

そんなママの疑問に、ファイナンシャルプランナーの資格を持つライター、樋口可奈子さんが答えます。

A.「子育てはお金がかかるもの」というイメージはあっても、実際にどれくらいかかるか分からない、という人は多いのではないでしょうか?

例えば、大学進学。

文部科学省によると、平成29年度の平均で私立大学の初年度にかかるお金の平均は約133万円(※)

2年目以降も授業料が毎年約90万円かかるので、4年間トータルで約410万円が必要になります。

今はまだ小さな赤ちゃんも、大きくなるにつれて食費や被服費などの出費が増えていきます。

毎月の生活費を払いながら410万円ものお金を貯めるのは大変なこと。

早い時期から計画的に準備する必要がありそうですね。

※出典「私立大学等の平成29年度入学者に係る学生納付金等調査結果について」、文部科学省

A.子どもにかかるお金について調べたり、先輩ママに相談したりすると、「コツコツ貯蓄する」「こども保険に加入する」という答えが返ってくることが多いのでは?

でも、正解は本当にそれだけでしょうか。

実は、こども保険以外にも「貯蓄性の高い保険」はあるんです。

例えば、「積立保険」。

貯蓄したい金額から逆算して、毎月の保険料を運用しながら積み立てることができる保険です。

無理なく計画的に貯められるので、最近では教育資金や老後資金を貯める目的ではじめる人も増えています。

生命保険なので、年末調整や確定申告時に生命保険料控除の対象にもなります。

A.おすすめなのは「外貨で積み立てる」保険です。

日本で低金利が続くなか、おすすめなのは外貨、特に「米ドル」を活用した資産形成です。

外貨というと不安定なイメージもあるかもしれませんが、米ドルは世界共通の通貨で安定性が高い通貨なので安心ですし、アメリカは日本よりも金利が高水準となっています。

それでは今の金利を見てみましょう。

2019年6月の時点では下記のような差があります。

米ドル 1.998%

日本円 -0.159%

(2019年6月28日現在)

わずか数パーセントの金利の差で、将来的には大きく金額が変わってしまうことがあります。

明治安田生命の「つみたてドル建終身」は一生涯の保障と将来の資産準備を兼ね備えた米ドル建ての終身保険です。

月5,000円から(※)手軽にはじめられるプランがあるのもうれしいところ。

保険料払込期間も10年〜30年の間で5年ごとに設定できます。

払い込み期間や受け取り方法が選べるので、お子さまの就職祝いや結婚資金、将来のマイホーム購入資金、老後資金など、目的にあわせて貯めることもできます。

※保険料払込期間が20年、25年、30年の場合

A. 商品の特長をわかりやすく解説したパンフレットが用意されているので、まずは気軽に資料請求してみるといいでしょう。

さらに、明治安田生命では保険に詳しい「MYライフプランアドバイザー」が、あなたのライフプランにあわせた保険内容を提案してくれます。

加入後のアフターフォローが充実しているのも魅力。

そのほか店舗や電話での相談もできます。

気になる人は一度問いあわせてみてはいかがでしょうか?

〜計画的に、無理なく貯めたいママにこの保険をオススメする3つのワケ〜

①外貨ならではの魅力的な受取率!

円より利回りの高い米ドルで運用しながら積み立てるので、魅力的な受取率も期待できます。

②月5,000円から手軽にはじめられる

保険料払込期間が10年、15年なら月掛で1万円、20年、25年、30年なら月掛5000円からはじめられるので、お手軽です。

③払込期間や受け取る方法を選べるので、貯蓄計画が立てやすい!

払込期間や、払込満了後の受取方法を自分で決められるので、将来の人生計画にあわせて自由にカスタマイズすることができます。

*この生命保険には為替リスクおよびお客さまにご負担いただく諸費用があります。

イラスト/ニシハラハコ

募Ⅱ1900903営企

1

追い詰められたママのイライラは、子どもに向かう。それを救ってくれたパパの言葉

とげとげ。

2

産後のウラミは根深くて…10年経っても忘れられない夫の言葉

コノビー名作集

3

こんなにヒドかったんだ…子どものお弁当を「失敗していた」原因は

多喜ゆい

4

思わず「えっ!?」ってなる…!娘がポテトサラダを食べない理由

ニシハラハコ『もっとみちくさびより』

家事の最中にしゃべり続ける息子。ママに話しかけているかと思いきや、実は!

コノビー名作集

「子のお尻が落ちるー!」出先でのトイレ……これがあったらなあ

コノビー名作集

手紙の中身に爆笑&パパ絶句?6歳の娘が贈ったアレ……シュールすぎる!笑

コノビー名作集

その気遣いはありがたいけど…。先生の宿題への配慮が裏目に!?

コノビー名作集

「ワーママの大変さ」を、パパが実感したのはこんな瞬間

なおたろー『育児戦隊 ごきげん夫婦』

思わずキュン…♡レストランで夫の対応に”惚れ直した”出来事

多喜ゆい

座ったまま「ママ、お箸は~?」と聞く息子に、パパがひとこと。

なおたろー『育児戦隊 ごきげん夫婦』

子が夫に質問「ママのこと大好き?」聞き耳をたてていたら、嘘でしょ…?

なおたろー『育児戦隊 ごきげん夫婦』