不動産投資って初心者でもできるの?

とはいえ、冒頭で述べたNISA改正などによって、投資信託なども投資のしやすさが向上する見込みです。

そんななか、「不動産投資」と聞くとなんとなくリスクが高く、損をしてしまうのではないかと思う人もいるかもしれません。しかし実は、他の投資と比較しても、不動産投資はリスクとリターンのバランスがいい初心者向きの投資手法といえます。

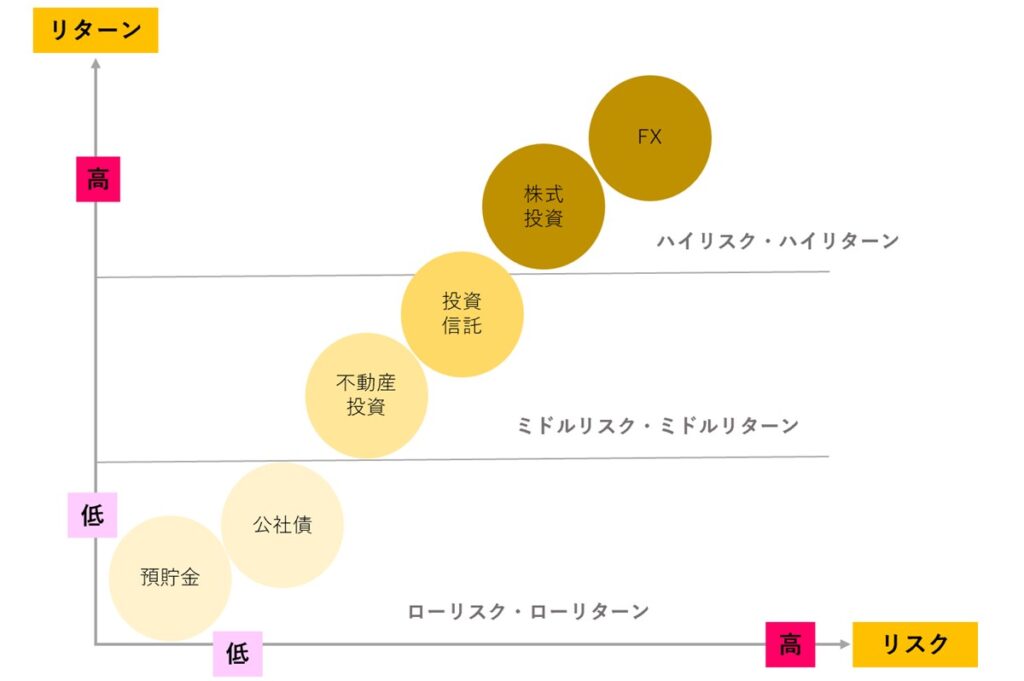

株式やFX、債券など世の中にはあらゆる投資がありますが、リスクとそれによって得られるリターンのバランスによって、「ローリスク・ローリターン投資」、「ミドルリスク・ミドルリターン投資」、「ハイリスク・ハイリターン投資」の3つに分けられます(図表)。

[図表]投資商品のリスクとリターンイメージ 出所:筆者作成

不動産投資は「ミドルリスク・ミドルリターン」に分類されますが、ここがポイントです。元本の保証はないものの、現物投資であるため投資した資金が一気に失われるリスクは抑えられており、状況やタイミングに応じて売却することで一定の利益を得られる可能性の高い投資です。

もちろん、空室リスクや賃料が下落するリスクなどはありますが、これらを回避する方法も存在します。したがって、不動産投資は初心者向け投資手法のひとつといえるでしょう。

(広告の後にも続きます)

年収750万円の会社員が不動産投資…収支はいくら?

40歳、年収750万円のAさんが東京23区内のワンルームマンションに投資したケースを考えてみます。実際に現在販売に出されている物件を参考にシミュレーションしてみましょう。

不動産投資を行う場合、資産状況や勤務先にもよりますが、一般的には年収の7~8倍まで借入が可能です。Aさんの場合は、上場企業ではないものの大手企業にお勤めだということもあり、年収の7倍まではローンが組めると確認できました。

ただし、自宅の住宅ローンの残債(3,000万円)があるため、以下のように計算し今回ローンが組める上限は2,250万円となります。

年収750万円×7=5,250万円

5,250万円-ローン残債3,000万円=2,250万円

Aさんは、2,170万円の中古マンション(投資用不動産)を購入しました。築20年で東京駅から地下鉄で2分・最寄り駅から徒歩8分の立地にある、8階のお部屋です。

110万円の諸経費(登記費用、火災保険料、印紙代、ローン事務手数料等)がかかるため、総額は2,280万円となります。このうち、自己資金は120万円、銀行からの借り入れは2,160万円としました。

家賃を相場に準じて8.5万円/月にすると、年間で102万円の家賃収入(a)が入ってくることになります。しかし、その全てが収益になるわけではありません。管理費・修繕積立金や固定資産税、火災保険料などがかかるほか、賃貸管理などを不動産会社に任せる場合、さらに管理費がかかります。

この物件では、管理費・修繕積立費が1.06万円/月、管理手数料等で0.38万円/月かかるため、年間で約17.28万円の経費がかかります。(b)また、ローンについては、35年ローン・金利1.5%で融資が通り、月々の返済は6.61万円、年間で79.32万円(c)です。したがって、手取り収入は年間5.40万円(d)となります。

まとめると下記のようになります。

・1年間の家賃収入:8.50万円×12ヵ月=102.00万円(a)

・管理費等含む諸経費:1.44万円×12ヵ月=17.28万円(b)

・ローン返済額:6.61万円×12ヵ月=79.32万円(c)

年間収支:102万円-17.28万円-79.32万円=5.40万円(d)