生命保険の保険料は、保障内容を手厚くするほど毎月の支払い金額は大きくなります。

払込期間中は保険料を支払い続けることになるので、生命保険を検討する際は、保険料を決める保障内容を適切に設定することが大切です。

本記事では、生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」を参照し、月額平均保険料を様々な角度から解説します。

【項目別】生命保険の月額平均保険料

年代別

性別

世帯年収別

家族構成別

保険の種類別

生命保険とは?選び方やメリット・デメリットをわかりやすく解説します

生命保険の月額平均保険料はいくら?

日本は世界でも有数の保険大国と呼ばれており、生命保険文化センターの「2022年度 生活保障に関する調査」によると、全世帯の約8割(79.6%)が生命保険に加入していることがわかっています。

この章では、多くの方々が加入している生命保険の月額平均保険料を、次の5項目に分けてご紹介します。

【項目別】生命保険の月額平均保険料

年代別

性別

世帯年収別

家族構成別

保険の種類別

結論からお伝えすると、一般的には女性よりも男性のほうが保険金額を高めに設定しており、年齢が上がるにつれて保障額も上がっていきます。

また、子どもの成長に伴い月額平均保険料も上がっていき、子どもの独立に合わせて生命保険の見直しを行い、保険料を抑える世帯が多い傾向にあります。

これらを踏まえた上で、各項目の月額平均保険料をご覧ください。

年代別

※民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む全生保の平均保険料です

※集計対象は18〜79歳です参考:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

年代別に見ると、月額平均保険料が最も低いのは20歳代で、以降は50歳代になるまでは、年齢とともに月額平均保険料も上がっていきます。

保険料は基本的に年齢が若いほど低くなります。

加えて、20歳代は結婚や子どもがいないケースがあり、大きな保障が必要ないためそこまで手厚い保障を備えていないことがわかります。

また、60歳代以降は月額平均保険料が減少していきますが、この年齢になると子どもがすでに自立している世帯も多く、その分の保障が不要になります。

60歳の定年退職や65歳からの公的年金受給をきっかけに、保険の見直しを行う世帯も多いことから保険料の平均額が減少しているものと考えられます。

【年代別】生命保険の賢い選び方とは?選ぶポイントや保険の種類も解説

性別

※民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む全生保における2022年度の平均保険料です※集計対象は18〜79歳です参考:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

性別の月額平均保険料を見ると、女性よりも男性のほうが保険料は高くなっています。

これまでは家計の大部分を担う役割が男性であるケースが多かったため、働き手に多額の死亡保障を備えて、もしものときの経済的リスクに備える世帯が多い傾向にありました。

一方、昨今では女性の社会進出も増えており、多様な家族形態が登場していることから、男性と女性の月額平均保険料の差は縮まっていくものと考えられます。

世帯年収別

※民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む全生保における2022年度の平均割合です※集計対象は18〜79歳です参考:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

生命保険の保険料は、年収300万円未満の場合は、月額平均が1万円未満の世帯が約52%と過半数を超えており、以降は世帯年収が上がるにつれて月額平均保険料も上がっていきます。

一般的に世帯年収が高くなると、生活水準や子どもの学習費の水準も上がるため、もしものときの経済的リスクも増大します。

そのため、より多額の死亡保障を用意しておき、万が一の事態に備えている高収入世帯が多いと考えられます。

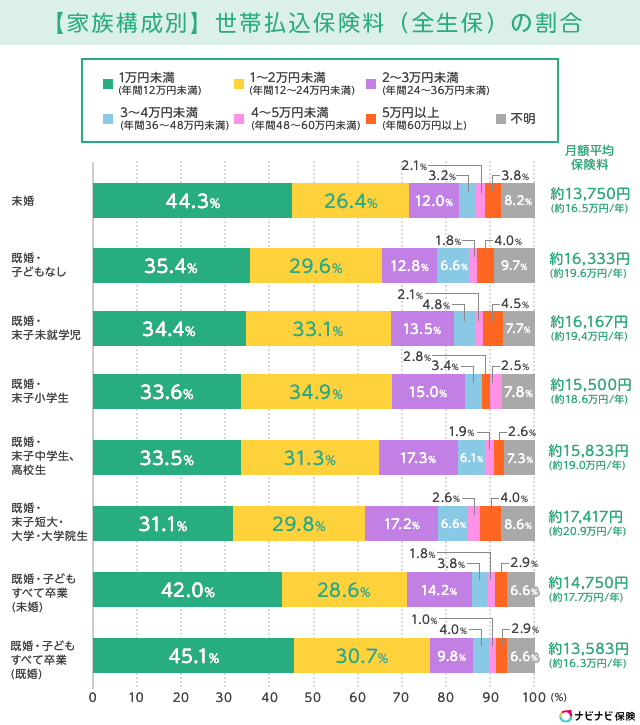

家族構成別

※民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む全生保における2022年度の平均割合です※集計対象は18〜79歳です参考:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

家族構成別に見ると、未婚世帯よりも既婚世帯のほうが月額平均保険料は高い傾向にあります。

また、子どもの有無によっても月額平均保険料は異なり、一般的には子どもの成長に合わせて保険料の月額平均も高くなります。

子どもの教育資金は生涯の中でも高額な支出であり、子どもの成長とともに学習費やそれに関わる諸費用(学習塾にかかる費用や受験費用など)も増大するため、末子が大学在学時点の月額平均保険料が最も高額です。

一方、子どもの大学卒業以降は月額平均保険料が減少していることから、独立後は保障を見直し保障を小さくしている世帯数が増加しているものと考えられます。

保険の種類別

ナビナビ保険経由でお申込みいただいたデータを、保険種別ごとに集計した月払平均保険料をご紹介します。

※2021年11月1日~2023年12月31日の間にナビナビ保険経由でお申し込みいただいたデータを保険種別ごとに集計

上記の金額は、一時払いも含む月払平均保険料です。

実際には、保険会社によって保障内容や保障額が異なるため、あくまで数値は参考です。

「年代別」「性別」「家族構成別」などで述べたリスクをもとに、自分に必要な保障を検討していきましょう。

(広告の後にも続きます)

自分に合った保険料とは?保険料を考える上での3つのポイント

ここまで、様々な角度から保険料の平均をご紹介しました。

この項目では、自分に合った保険料を考える上で大事な3つのポイントについて解説します。

保険料を考える上で大事な3つのポイント

保障内容

支払期間

特約

1. 保障内容

生命保険と一口に言っても、保険会社や商品によって保障内容は大きく異なり、それに伴い保険料も変わってきます。

保険を検討する上で「どのようなリスクに備えたいのか」を明確にし、その目的に適した保障内容の保険商品を選ぶことが大切です。

生命保険の主な加入目的とそれに合った保険種類の一例は次の通りです。

これらはあくまで一例ですが、生命保険で備えたいリスクによって加入を検討すべき保険商品は異なります。

保険料を節約するには余計な生命保険に加入しないことも大切です。

本当に必要な保障が何かを具体的にしてから、生命保険を比較検討することを心がけましょう。

生命保険の種類は3つ!各保険の目的や必要性、備えられるリスクをわかりやすく解説

2. 支払期間(短期払い・60歳払い・10年払いなど)

生命保険の保険料は、契約時に設定する「支払期間(払込期間)」によっても大きく変動します。

代表的な払込期間の種類

終身払い:一生涯にわたって保険料を支払い続ける

短期払い:一定の期間・年齢までに保険料を払い終える※1

一時払い:一括でまとめて保険料を支払う

※1 … 10年、15年、20年・60歳、65歳など

一般的な生命保険は、払込期間が長くなるほど毎月の保険料負担は減らせますが、トータルでの払込総額は大きくなりがちです。

反対に、保険料の払込期間を短くすれば月々の保険料負担が増える一方で、保険料の払込総額を減らすことに繋がります。

払込期間の設定は個人の考え方や家計収支によって異なるものの、月々の負担を減らしたい場合は「終身払い」、収入や貯蓄に余裕がある場合は「短期払い」や「一時払い」を選ぶのが良いでしょう。

3. 特約

生命保険には、主契約となる保障に上乗せする形で「特約」を付帯できる場合もあります。

たとえば、終身保険に定期保険特約を付帯することで、一生涯の保障を備えながら一定期間は手厚い死亡保障を備えられるようになります。

その一方で、同じ名称の特約でも保険会社によって保障内容や保険料が異なり、場合によっては特約を付帯するよりも別々の保険に加入したほうが保険料を安く抑えられるケースも起こり得ます。

保険会社の窓口や担当者、またはプロの専門家であるファイナンシャルプランナーの無料相談を活用するなどして、綿密な保険料シミュレーションを行うことを心がけましょう。