本記事は、フィデリティ投信株式会社が提供するマーケット情報『マーケットを語らず』から転載したものです。※いかなる目的であれ、当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

「ハード・ランディング論」のはじまり

過去2年あまりにわたって「米国経済がソフト・ランディングするのか、あるいはハード・ランディングするのか」が議論され、いまだ決着を見ていません。

最初に、米国経済の「ソフト・ランディング」と「ハード・ランディング」という言葉の定義を確認しましょう。

米ブルッキングス研究所は、①「ソフト・ランディング」を「景気後退を招かずにインフレを抑制する状態」、②「ハード・ランディング」を「インフレを抑制しようとして景気後退に陥る状態」と、それぞれ定義しています。

実は、「ソフト・ランディング」や「ハード・ランディング」という言葉は、1980年代にも使われています。

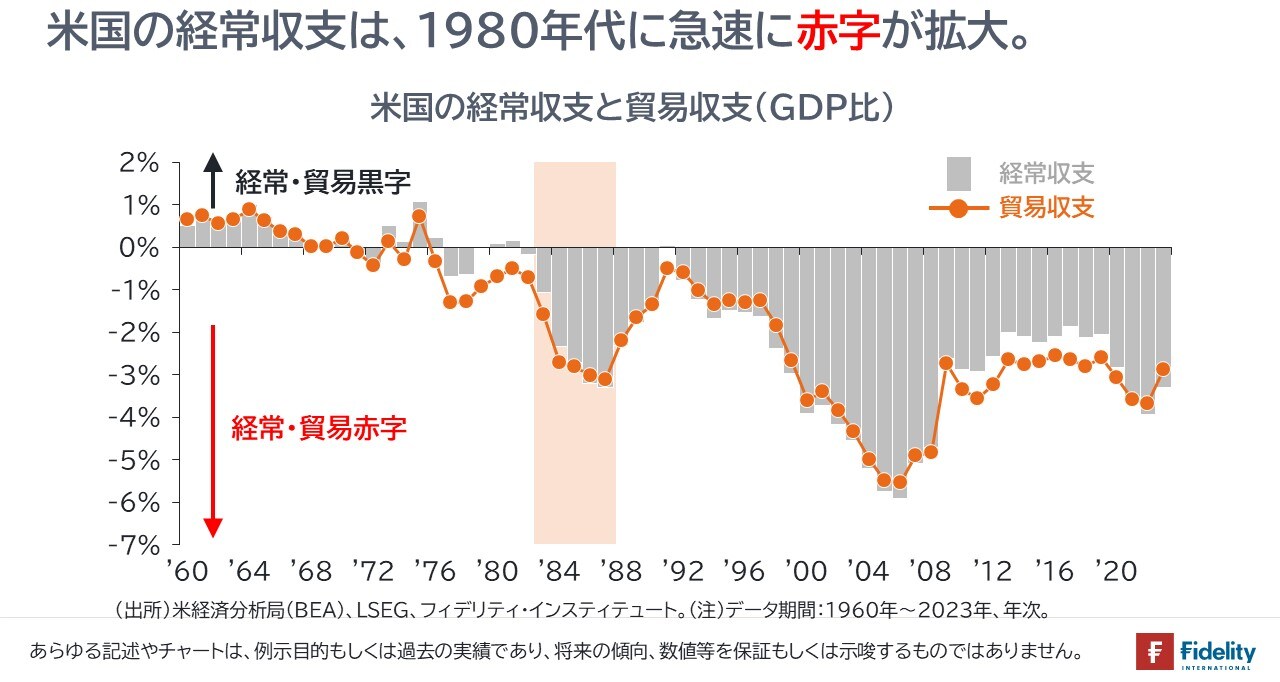

1980年代当時、「ハード・ランディング」という言葉は、「米国の経常収支(貿易収支)の赤字拡大や純債務国化によって、ドルや米国債が暴落し、世界経済が米国の需要収縮によって長期停滞すること」といった意味で使われていました。

反対に、「ソフト・ランディング」という言葉は、「ドルが緩やかに調整し、米国が内需を減らし、日本やドイツなどが内需を増やすことで国際収支の不均衡を是正され、世界経済の構造や成長が持続可能になること」といった意味で使われていました。

当時、この「ハード・ランディング」という言葉を流行させたのは、米ワシントンDCの国際経済研究所(IIE)に所属していたスティーブン・マリス氏です。

同氏がハード・ランディング論を展開した著書、『ドルと世界経済危機』が米国で刊行されたのは1985年12月であり、その3ヵ月前に先進5ヵ国によるプラザ合意でドルの調整が始まっていました。

ただ、同氏はこの数年前から「ドルと世界経済のハード・ランディング論」を唱えていました。そして、プラザ合意以降も米国の経常収支の赤字や世界経済の対外不均衡は改善を見せなかったことから、同氏は自らのハード・ランディング論を維持しました。

(広告の後にも続きます)

レーガン1期目の「帝国主義循環」

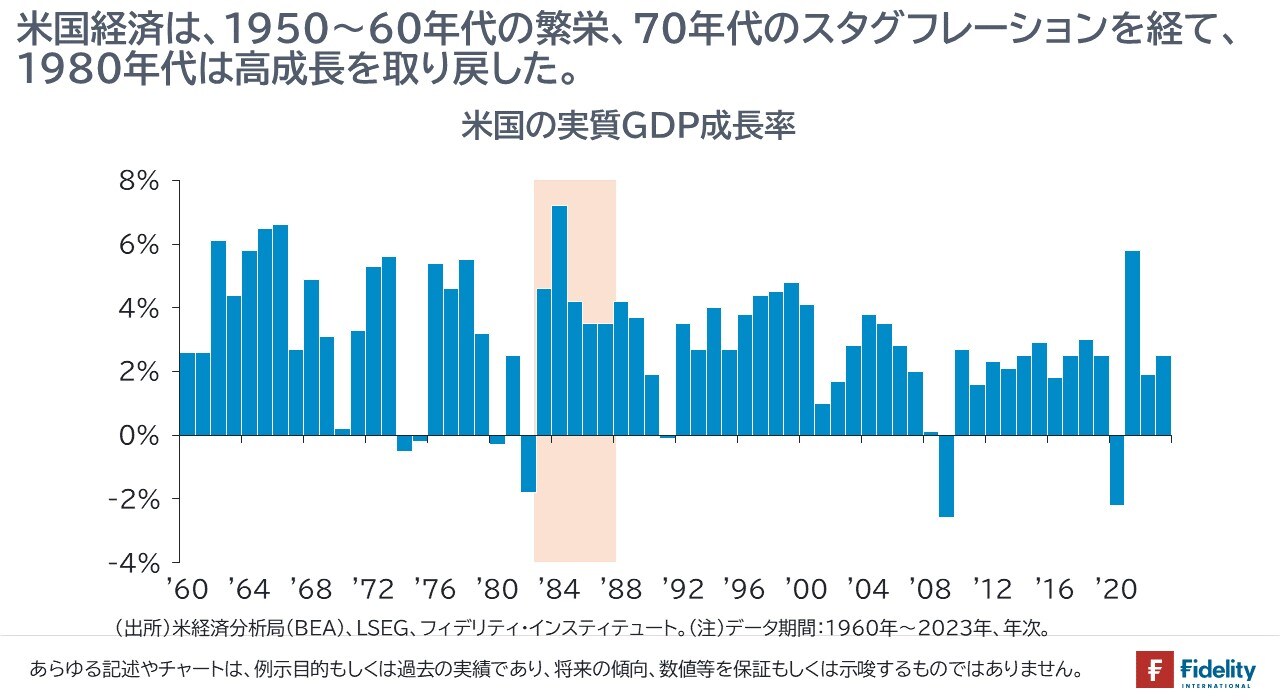

1980年代前半の米国経済をふりかえると、ボルカーFRB議長による強い金融引き締めが招いた1981~82年の深刻な景気後退のあと、レーガン1期目政権の減税や防衛支出の増加、そして金融緩和によって、米国経済は高成長を見せます。

米国国内の生産では旺盛な内需を賄いきれず、輸入が増加して、貿易収支の赤字幅は拡大しました。米国に製品を輸出して貿易黒字を計上したのは、日本やドイツなどです。

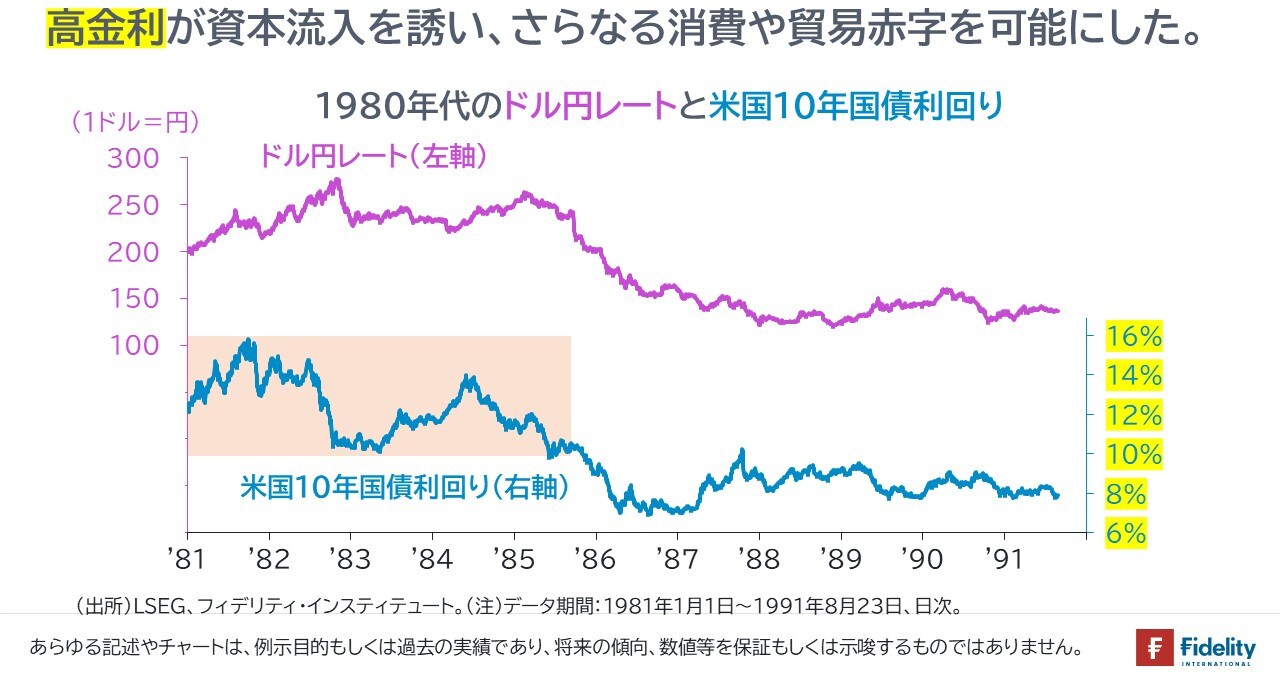

同時に、「内需の増大は市場金利を押し上げ、その高い市場金利や内外金利差が外国からの資本流入を呼び込んでドルは上昇し、ドルの上昇は米国経済にとっての購買力上昇となり、同国の内需や貿易赤字のさらなる拡大につながる」というフィードバックが起きました。これは「帝国主義循環」と呼ばれます。

念のために確認をしておくと、いま筆者は「高金利が資本流入を呼び込んだ」と書きましたが、日本企業が輸出でドルを受け取った時点で、日本から米国への「資本流入」となります。そこに「高金利に惹かれる」という事態は生じません。

まして、「資本流入」といっても、たとえば、日本の輸出企業は、米国の金利や期待成長率が高いことを理由に、円をドルに換えて、ドル保有を拡大したわけではありません。あくまで、輸出で受け取ったドルを円に換金しなかったということです。

ただし、後述するとおり、(ドルを受け取り、ドルを売らなかった)日本の輸出企業とは別に、ドルを持っていない日本の民間金融機関や大蔵省・日銀が、①米国の高金利につられてか、②ドルや米国債の下落を防ぐためか、米国債に積極的に投資を行ったという事実は存在します(→ただし、こうして国内主体の一部が円を手放しても、円の国内流通量は減りません)。

話を戻すと、ポイントは、日本企業が輸出で受け取ったドルを円に換金しようとしなかったことや、そうしないインセンティブ(≒米国の高い金利や成長期待、もしくは、ドル安・円高による業績不振の回避)にあります。

実際には、「日本」は、輸出で受け取ったドルを円に換金することはできません。あくまで当時は、日本の企業、金融機関を含め、「日本」が総体として、ドルを持とうとするドル需要が大きかったために、ドル高・円安の圧力が生じました。