2024年1月から贈与税の新ルールがスタートしています。暦年課税制度では生前贈与加算が3年から7年に順次延長されました。また相続時精算課税制度では新たに非課税枠が加わっています。両制度のどちらを選択したらいいのでしょうか。相続専門税理士の岸田康雄氏がやさしく解説していきます。

暦年贈与財産の「加算7年」が選択の目安に

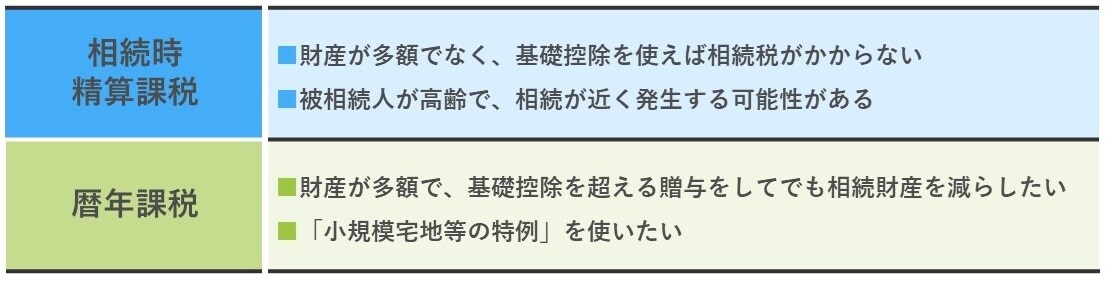

暦年課税制度なのかそれとも相続時精算課税制度を選ぶべきなのか、どちらを選択すればいいかわからないという人もおられるでしょう。

たとえば、90歳を超えるような母親がおられて、銀行預金をたくさん持っているとします。こういうケースであると、相続時精算課税制度のほうがいいでしょう。

暦年課税制度ですと、死亡前3年から7年間の贈与財産が相続財産に加算されることになりますが、相続時精算課税制度であれば110万円を贈与した人がいつ死亡しても相続財産に加算されることはありません。高齢で、相続が近い将来に発生する可能性がある方は、相続時精算課税制度が有効です。銀行預金などは、どんどん贈与しておくべきでしょう。

一方、被相続人が元気で7年を超えて生きる可能性がある場合は、暦年課税制度が選択肢となります。とくに富裕層の間では、年110万円を超える金額を長期間贈与することで相続財産が大きく減り、贈与税と相続税の合計が贈与をしなかった場合の相続税額より少なくなる可能性があります。相続時精算課税制度で基礎控除額を超える贈与分は、特別控除の枠に入り、相続財産に加算されるため、節税の余地が限られるのです。

注意していただきたいのですが、相続時精算課税制度で自宅を贈与すると、相続の際に自宅の土地の評価額を80%減らす「小規模宅地等の特例」が使えなくなります。この特例を利用するなら、暦年課税制度を検討しましょう。

(広告の後にも続きます)

一般家庭の相続の場合は?…よくあるケースからシミュレート

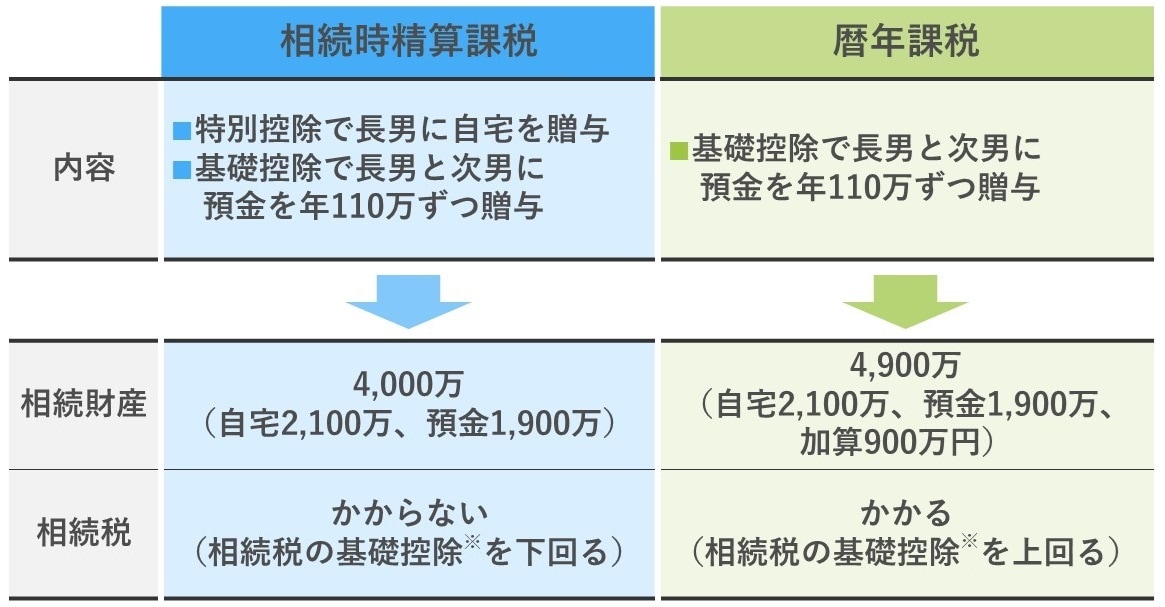

いわゆる中流層のケースを、相続時精算課税を選んだ場合の相続税と、暦年課税を選んだ場合の相続税について、下記の例からそれぞれシミュレーションしてみましょう。

母親の財産:自宅2,100万円+預金3,000万円

相続人 :長男・次男…いずれも別居で持ち家あり

相続時精算課税制度を選んだ場合の相続税

まず、2,500万円の特別控除で長男に自宅を贈与し、基礎控除で長男と次男に預金を年110万円ずつ贈与します。2024年から母が亡くなる2028年まで5年間続けたとすると、相続財産は4,000万円で相続税の基礎控除を下回ります。

暦年課税を選んだ場合の相続税

暦年課税を選んだ場合ですが、基礎控除で長男と次男に預金を年110万円ずつ贈与すると、相続財産は自宅と預金のほか、死亡前3年間以外の2年分から200万円(100万円×2人)を差し引いた加算額900万円の計4,900万円。基礎控除を上回り、相続税が発生します。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)