20歳からの加入が義務付けられている「国民年金」。何らかの事情で年金保険料を納められなかった場合、老後に受給できる年金にはどのような影響があるのでしょうか。本記事では、ファイナンシャルプランナー三原由紀氏による著書『定年後に後悔しないお金の大正解100』(永岡書店)から一部を抜粋・再編集し、国民年金における保険料の「免除・猶予・未納」と年金額への影響についてQ&A形式で解説します。

Q. 国民年金保険料を払っていない時期があったらどうなるの?

A. 年金を満額受け取れなくなる可能性があります

国民年金の受給には受給資格期間があり、「10年間の保険料の納付済等期間」という要件を満たさなければなりません。これを満たしていなければ、最悪の場合、年金をもらえなくなる可能性があります。あるいは、もらえたとしても満額にはなりませんし、未納期間が長いと支給される額がわずかになってしまうこともあります。

現在、国民年金は20歳からの加入が義務づけられています。しかし、そのことを知らず「学生時代は放置していた」という人もいるでしょう。特に1991年3月以前は学生の国民年金への加入は〝任意〞とされていたため、未加入の時期がある人は年金額が減ることになります。

また、転職経験のある人は未納になっている時期があるかもしれません。退職して、次の会社に入社するまでの期間は国民年金に加入する必要があります。にもかかわらず、その手続きをしなかった場合は、未納になっているケースがあるため注意しましょう。

免除・猶予・未納の違いを押さえよう

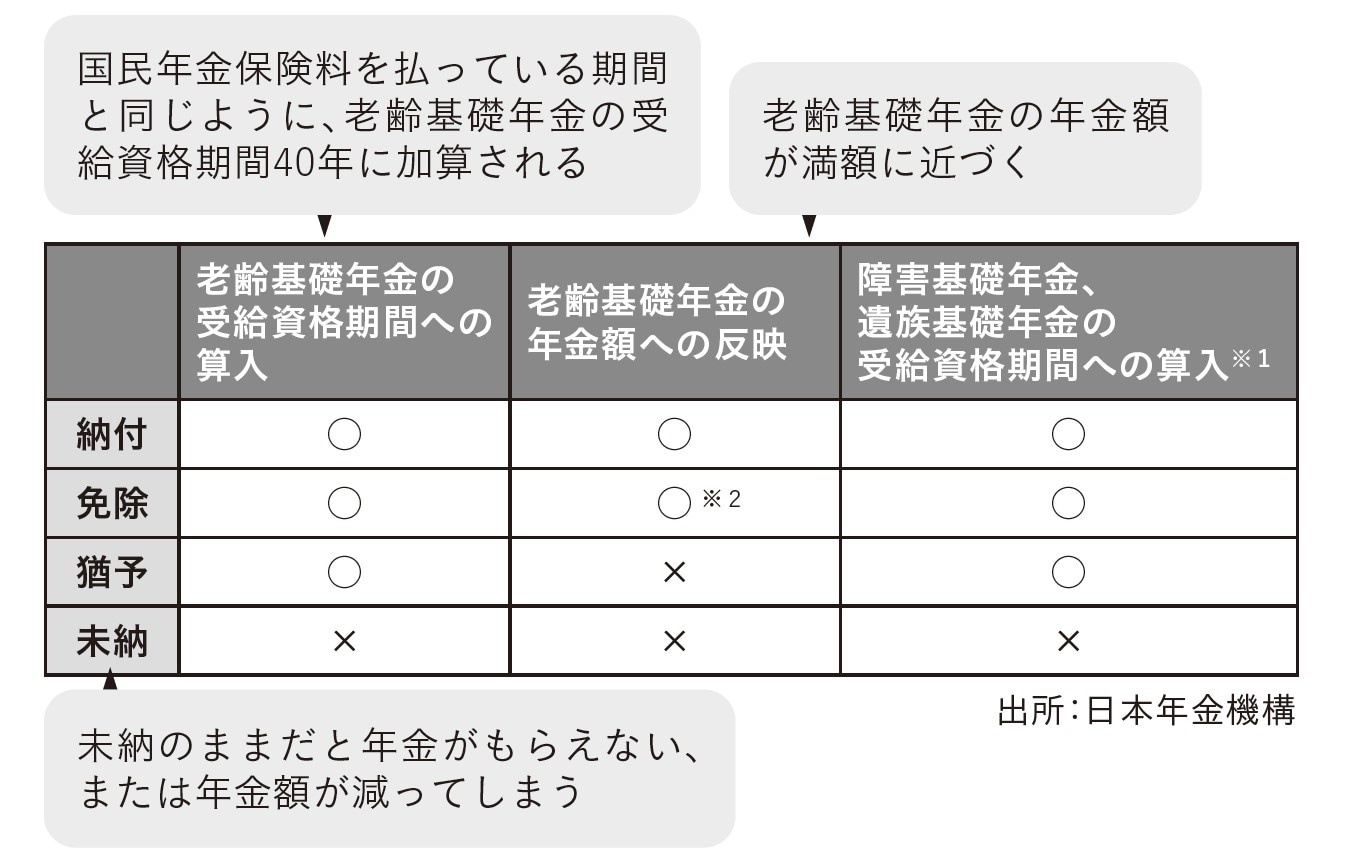

ただし、「年金を払っていない期間」には、国民年金保険料の「免除制度」や「納付猶予制度」の申請により、免除・猶予(ゆうよ)・未納という3つの区分に分けられます[図表1]。この区分によって、将来の年金受給に関する対応が異なるため、それらの理解を深めていきましょう。

免除とは、年金加入の本人、世帯主、配偶者が失業などにより収入が下がった、またはゼロになった、といった経済的な理由で保険料の納付が困難になった場合に、納付を免除されることです。これを保険料免除制度といいます。免除される額は、全額、4分の3、半額、4分の1の4種類があり、免除されている期間も受給資格期間へ算入されます。

猶予とは、年金加入の本人、配偶者の所得が一定以下の場合、保険料の納付が先送りにできます。これを納付猶予制度といいます。対象者は、2016年6月までは30歳未満、7月以降は50歳未満です。

免除または猶予の申請を行っていれば、保険料を免除・猶予されている期間にけがや病気などにより障害や死亡などの事態に陥っても、障害年金や遺族年金を受け取ることができます。ただし、老齢基礎年金の受給額は減ってしまうことになります。

※2 免除を受けた割合によって、支給される年金額が変わる

また、これらの申請を行わず、保険料が未納となっている場合は、未納期間分が受給資格期間としてカウントされず、老齢基礎年金の年金額も減額されてしまいます。また、障害年金や遺族年金が受けられない場合があります。

自分がどの区分にいるのか、そして過去の年金の状況についても把握しておきましょう。

(広告の後にも続きます)

Q. 未納期間があった場合、年金を満額もらうのを諦めるしかない?

A. 年金に任意加入すれば満額もらえる可能性があります

国民年金保険料の納付済期間が40年に満たない場合、老齢基礎年金を満額受給することはできません。しかし、納付済期間が40年に満たない場合でも、加入義務のない60歳以降に国民年金に任意加入し、保険料を納めることによって、受け取れる年金を満額に近づけることが可能です。

65歳未満なら任意加入が可能

国民年金の加入義務がなくなる60歳以降でも、次の条件を満たす場合には任意の加入が認められます。

①日本国内に住所がある

②年齢は60歳以上65歳未満

③国民年金の繰上げ受給を利用していない

④20歳以上60歳未満までの保険料の納付月数が480月(40年)未満

⑤厚生年金などに加入していない

さらに、年金の受給資格期間を満たしていない65歳以上70歳未満の人や、外国に居住する日本人で20歳以上65歳未満の人も、任意加入が認められています。