インフレや円安による影響は、当然ながら若い世代にも無関係ではありません。本記事では、ファイナンシャルプランナー菱田雅生氏の著書、『お金のトリセツ100』(経済法令研究会)から一部を抜粋・編集し、20~30歳代が資産形成をする上で知っておきたいポイントをご紹介します。

貯金をするだけじゃダメ!20~30歳代こそ備えながら増やす

20~30歳代の若い世代は、50歳代の私からすると、将来の可能性に満ちあふれた、とてもうらやましい世代です。一方で、これからの長い人生のなかで、さまざまな経済情勢の変化に対応しながら資産形成を考えていく必要があります。

インフレによる実質的なお金の価値の減少や、円安による相対的なお金の価値の減少、これらは、貯金だけでは備えられません。株式や不動産、金などの資産、そして、海外の資産を保有することで、インフレや円安に備えながら増やしていくことも検討すべきです。

とはいえ、近い将来の住宅資金や教育資金も考えなければならないという世帯もあるでしょう。その場合は、堅実な積立貯蓄をベースに考えてもかまいません。

(広告の後にも続きます)

「教育費」もインフレに備えなければならない理由

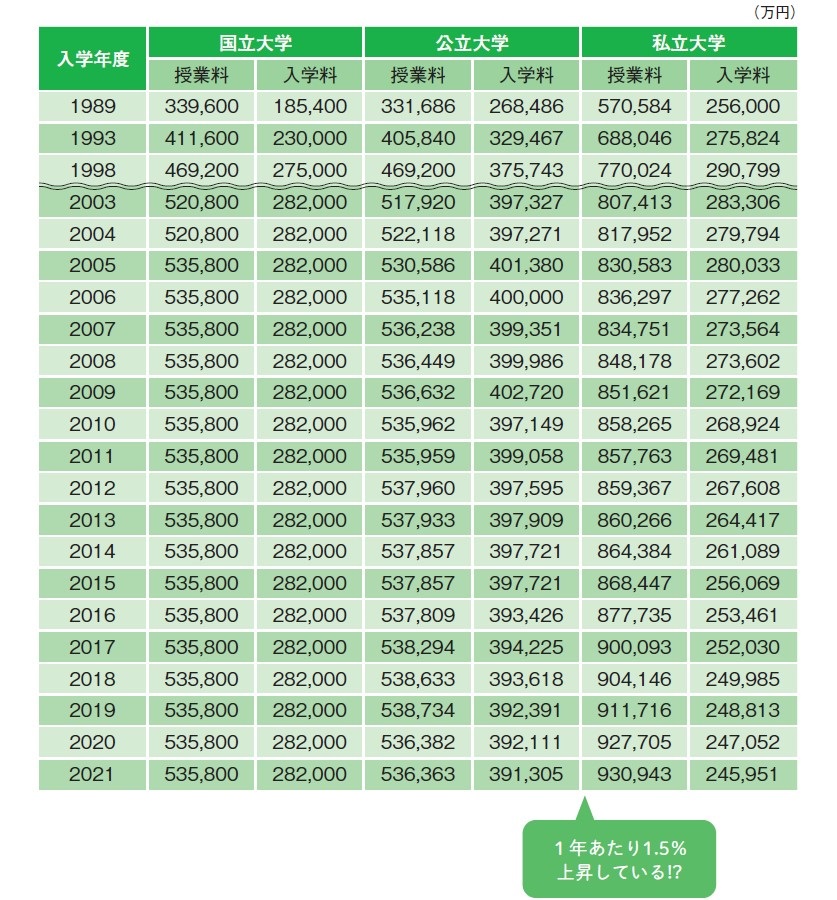

ただ、実は、過去30年ほどの大学の授業料の推移をみると、物価上昇率以上に上がっているのです[図表1]。だとすると、教育費の準備もインフレに備える必要があるということです。

[図表1]国公私立大学の授業料等の推移 ※国立大学の2004年度以降の額は国が示す標準額である

※公立大学・私立大学の額は平均であり、公立大学入学料は、地域外からの入学者の平均である。

(出所)文部科学省「国公私立大学の授業料等の推移」より作成

※公立大学・私立大学の額は平均であり、公立大学入学料は、地域外からの入学者の平均である。

(出所)文部科学省「国公私立大学の授業料等の推移」より作成