40歳代は、20~30歳代よりも一層ライフスタイルに幅が出るのが特徴です。また、保有資産も人によってさまざまで、「金融資産を保有していない」という人の割合も想像以上に多いのが特徴です。本記事では、ファイナンシャルプランナー菱田雅生氏の著書、『お金のトリセツ100』(経済法令研究会)から一部を抜粋・編集し、40歳代の資産形成で押さえるべきポイントについて解説します。

40歳代の資産形成のポイント

■20〜30歳代と大きくは変えない

40歳代になったからといって、資産形成の方針は20〜30歳代のときと大きく変える必要はありません。少なくとも今後20年間は積立運用ができるでしょうし、70歳代になっても健康に過ごせる可能性を考えると、まだ30年以上運用できる可能性もあります。

それだけの長期運用を前提とした資産形成なら、将来のインフレや円安に備えるスタンスで、代表的な4資産(国内債券、国内株式、外国債券、外国株式)は必ず組み合わせた積立運用をしていくべきでしょう。

■40歳代の半数の資産保有額が200万円以下

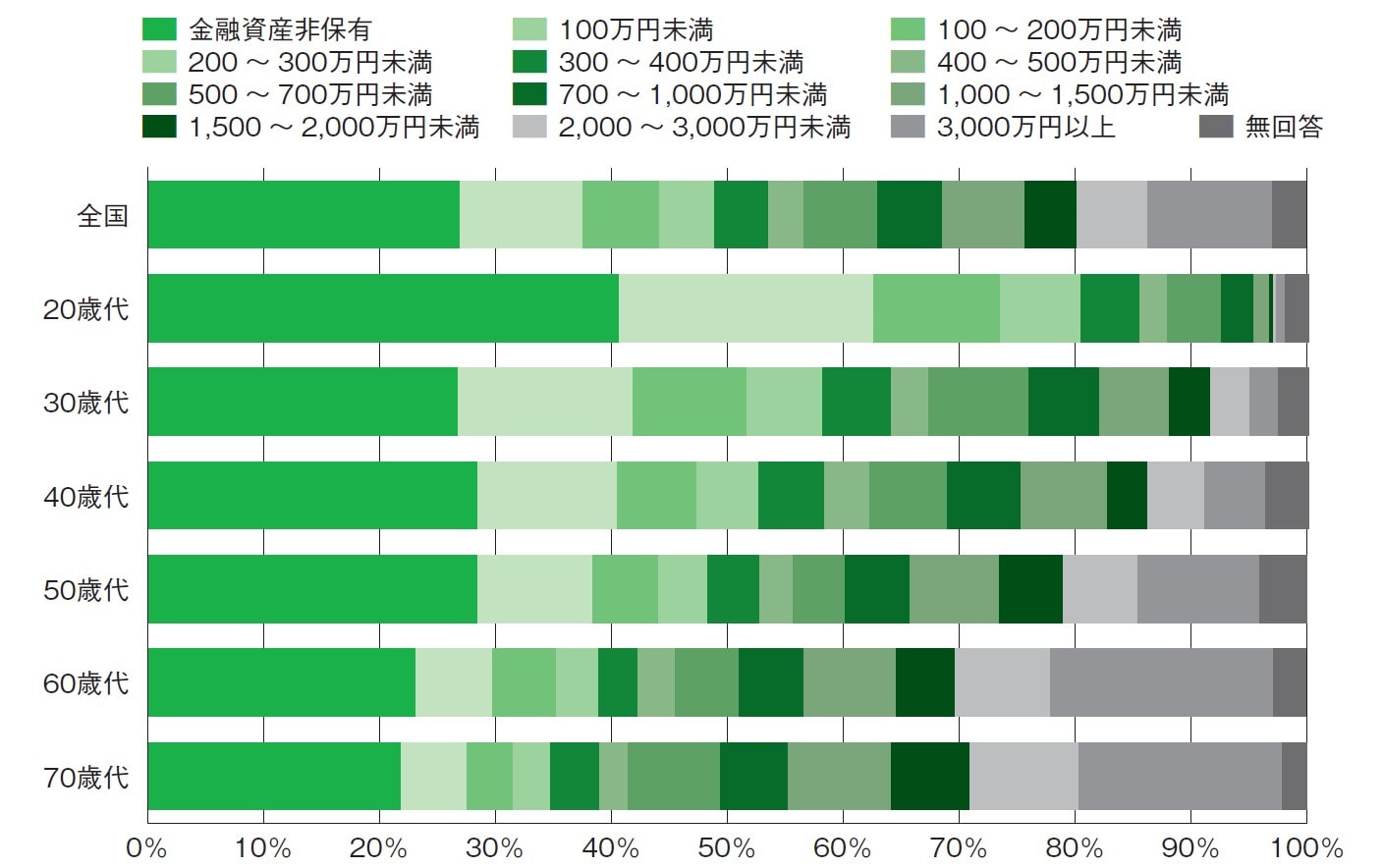

金融広報中央委員会による「家計の金融行動に関する世論調査2022年」を見ると、40歳代で金融資産を持っていない人は、28.4%もいるようです[図表1]。

持っていても100万円未満の人を加えると、なんと40.4%! つまり、40歳代のうちの4割を超える人が、100万円未満の資産しか持っていないわけです。

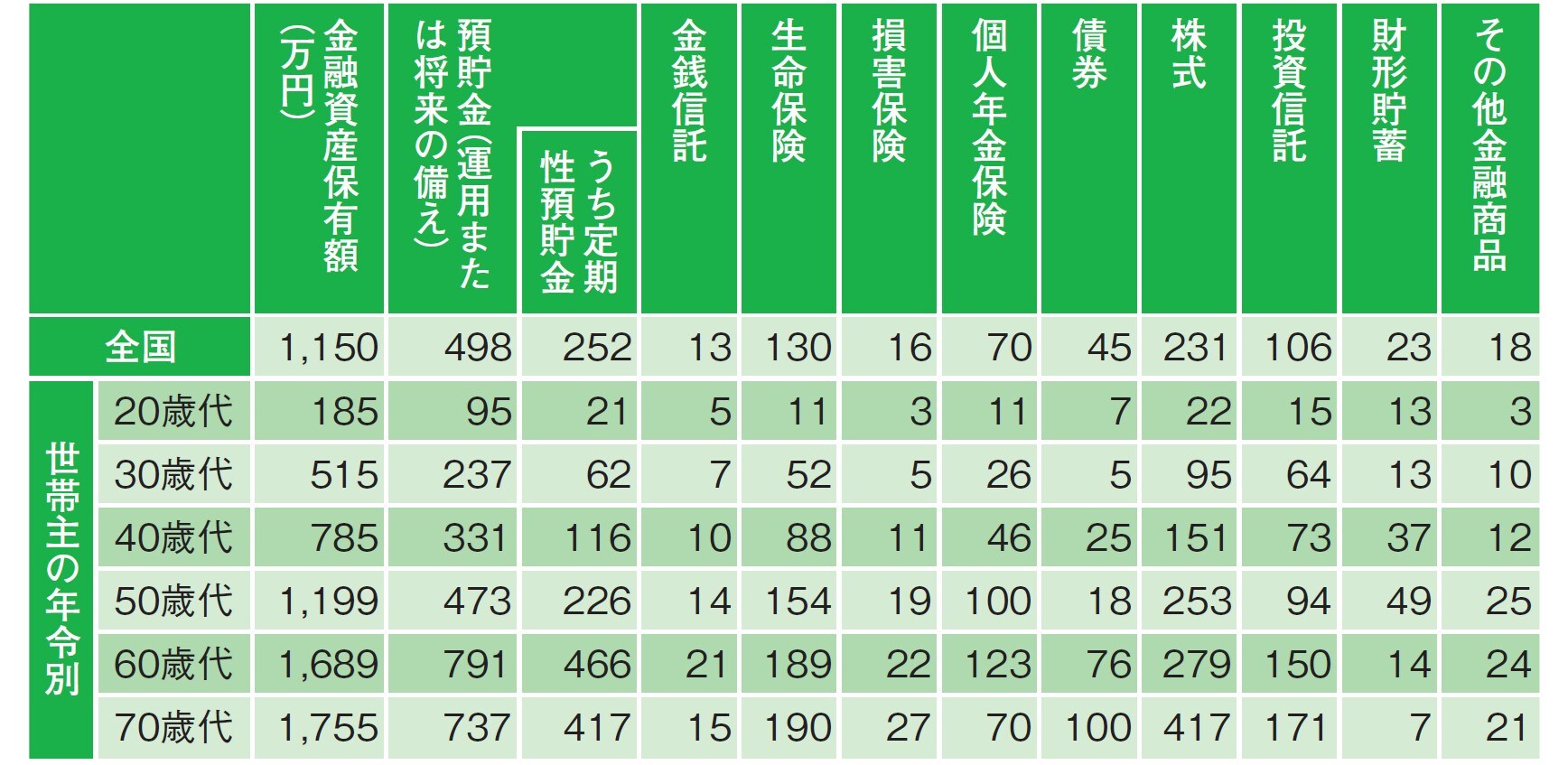

しかし反対に、1,000万円以上の金融資産を持っている人も20%を超えています。そのため、40歳代の金融資産保有額の平均は785万円となっています[図表2]。

金融資産保有額の一番少ない人、もしくは一番多い人から順番に並べて、ちょうど真ん中にあたる人の保有額(中央値)は200万円なので、40歳代の半数の人は200万円以下しか保有していないことがわかります。

とはいえ、人生はいつでも「これから」です。いまの資産額が平均より多いか少ないかは気にしなくて大丈夫。少しずつでも積立運用を始めれば、20年でそれなりの資産にはなるはずです。とにかく始めましょう。

(広告の後にも続きます)

40歳代のポートフォリオ例

■40歳代が最も多様性のある世代かも?

40歳代と一口に言っても、人によって置かれた状況はかなり違うものです。

アラフォーで結婚し、まだ子どもは生まれたばかりという人もいれば、20歳代半ばで結婚して、40歳代になるころには子どももすでに中高生という人もいるでしょう。そのほか、独身の人もいるでしょうし、私のようにバツイチになった人、二度目の結婚をした人などもいるかもしれません。

40歳代は、20〜30歳代以上にさまざまなライフスタイルがあると思われます。そんな40歳代の理想的なポートフォリオは、まさにケースバイケースといえるでしょう。