今後は「働きながら年金をもらう」が当たり前に?

2000年に行われた法改正により、老齢厚生年金の支給開始時期がそれまでの60歳から65歳に段階的に引き上げられることが決まりました。そして、2025年4月から企業は希望する従業員全員を65歳まで継続雇用することが義務づけられます。これに合わせて官公庁でも65歳以降も雇用を続けるケースが増え、「年金をもらえる65歳までは働こう」と考える人が増えてきました。

今後は、人生100年時代といわれるように、65歳までといわず、さらに長く働くのが普通になり、「働きながら年金をもらう」というスタイルが定着していくことでしょう。

(広告の後にも続きます)

年金が減る「働き方」に注意

そうしたときに考慮したいのが、「働くことによる、年金への影響」です。

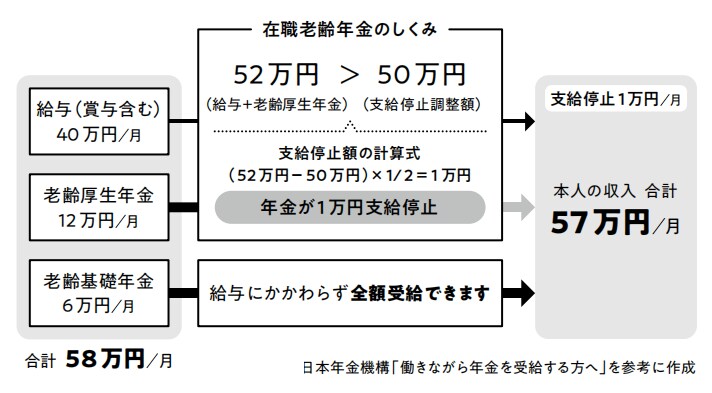

働き方によっては、もらえるはずだった年金が減ってしまうおそれがあります。60歳以降も厚生年金保険に加入して働き続ける場合、公的年金をもらいながら給料を得る形になります。この場合、収入に応じて老齢厚生年金が減額される「在職老齢年金」というしくみが適用されます。

在職老齢年金は、基準額(ボーナス込みの月収+老齢厚生年金月額)が50万円を超えると、60歳以降の老齢厚生年金が一部支給停止となるというもの*。たとえば、定年を過ぎて年金をもらいながら働こうとすると、本来もらえるはずだった年金が減ってしまうのです。

*老齢基礎年金と老齢厚生年金はいずれも原則として65歳から支給開始しますが、老齢厚生年金のみ、生年月日や性別によって65歳より前に受給開始となります。

なお、老齢基礎年金は在職老齢年金の影響を受けないので、働いているあいだは老齢基礎年金だけ受給して、老齢厚生年金は繰り下げるのがおすすめです。とりあえずは「月収換算で50万円以上の給料をもらうと、年金が減る」というイメージをもっておき、60歳以後の働き方を決めるときに年金のもらい方を考えましょう。

小林 義崇

元国税専門官

マネーライター