海外の富裕層にとって米ドル債券はもっともポピュラーな投資先です。ここでは、個別米ドル債券を保有するにあたって、かかる税金面と米ドル債券を取り巻く投資環境について、世古口俊介氏の著書『富裕層のための米ドル債券投資戦略』(総合法令出版)より一部を抜粋し、解説します。

米ドル債券の税金

税金についても簡単に説明しておきます。個別の米ドル債券を個人で持っている場合は2つの税金が発生します※。

利息収入

1つ目が利息収入にかかる税金です。利息の金額に対して20.315%を証券会社が徴収し、残りの80%弱が税引後の利息として債券保有者に支払われます。

売却もしくは償還時にかかる値上がり益

2つ目が売却もしくは残存期間が終わり元本返済されるとき(償還時)にかかる値上がり益にかかる税金です。値上がり益は債券の価格損益と為替損益の掛け算で決まります。

例えば、債券の償還時に投資時より価格が10%上昇、為替も投資時より10%円安になっていたなら、合わせて購入金額に対して20%程度が債券の値上がり益になります。債券は値上がり益に対しても20.315%の税金が発生します。

なお債券から発生する利息収入や値上がりの利益は、他の金融資産の損失と相殺ができます。債券の利息収入や値上がり益が合計で1000万円あったとして、同じ年に株式の売却損が700万円あったとすると、相殺してその年の利益を300万円ということにして課税負担を減らすことができます。

債券を資産管理会社などの法人で持っている場合は、利息収入も値上がり益もその法人の収入となり、法人で発生する経費などと相殺して利益が残れば法人税がかかります。

(広告の後にも続きます)

米ドル債券の投資環境

次は、年利回りや為替など投資環境の確認の方法と合わせて現在の投資環境についても説明したいと思います。

米10年国債利回り

アメリカが発行している米国債の利回りはすべての米ドル債券の利回りの基準となっています。つまり、米国債の利回りが上がればすべての米ドル債券の利回りも上がり、米国債の利回りが下がればすべての米ドル債券の利回りも下がるので、米ドル債券全体の収益性(利回り)を考える上でもっとも重要な指標です。

図表1はその米国債の中でもっとも代表的な米10年国債利回りの30年間の推移です。30年の長い動きを見るとわかるように2022年から上昇傾向にありますが、長いトレンドで見ると全体的には低下傾向にあります。全体的に低下傾向にある理由はアメリカ経済が成熟して、成長が緩やかになっているからです。

国債の利回りは国の経済成長や物価上昇に連動しています。例えば、インドやブラジルのような新興国だと成長や物価上昇が大きいため、国債の利回りも7%や10%と高くなっているわけです。一方で、日本のように経済が成長していない国は利回りが低くなります。日本の10年国債利回りは、2024年4月時点で0.7%程度です。アメリカも日本よりは成長していますが、過去と比べるとその成長が緩やかなため、米10年国債利回りも低下傾向になるわけです。

では、アメリカの経済力からどれくらいが利回りの相場なのかと考えると、おそらく2%から3%程度が妥当な水準ではないかと思います。そうすると2024年4月時点の利回りは4.3%なので非常に高水準の利回りと考えられます。

図表1の利回り推移を見るとわかるように、実は2024年4月は16年ぶりの高利回りなのです。理由は2022年以降のコロナ明けのリベンジ消費とロシアのウクライナ侵攻による原油高・資源高が重なったことによる激しい物価上昇(インフレ)です。物価が上がると国民の生活が厳しくなるので、アメリカは国が決められる金利を2022年以降上げ続け、それが原因で米10年国債利回りもここまで上昇したわけです。

なにはともあれ米国債で利回り4%以上は滅多にないチャンスということが富裕層の多くが今、米ドル債券に投資している理由かと思います。今の米国債利回り4%まではいかなくても、3%以上あればアメリカの経済力を考えると十分、高水準の利回りで投資のチャンスといえるでしょう。

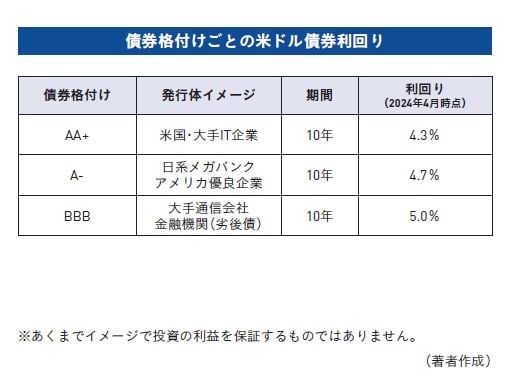

格付けごとの米ドル債券利回り

では次に、米ドル債券の格付けごとの利回りを見ていきましょう。

比較しやすいように期間はすべて10年の債券という前提で考えたいと思います。

債券格付けAA+だと、2024年4月時点は利回り4.3%くらいになります。AA+は米国債と同じほぼ最高位の格付けなので、会社が発行する社債だとアメリカのGAFAMなど超大手IT企業くらいになります。

格付けA−で利回り4.7%くらいです。A−は日本のメガバンクや一度は聞いたことがあるようなアメリカの優良企業に多い格付けです。

格付けBBBだと利回り5%くらいです。BBBだと海外の大手通信会社や金融機関が発行する劣後債に多い格付けです。

これが格付けごとの利回りイメージですが、前述の通り格付けが高いほど利回りが低く、格付けが低いほど利回りが高くなるわけです。この格付けごとの利回りの図表を見て「格付けごとの利回りの差が小さい」と思われたかもしれません。

それは本当にその通りで、2024年4月は格付け間の利回り差があまりなく、AA+とBBBの格付けの利回り差は1%もないくらいなのです。

なぜそのようなことになっているのかというと2024年4月は景気が良く、株価も上昇しており、みんなが「債券を発行している会社が倒産するわけない」と思っているからです。みんなが景気に対して楽観的になればなるほど格付けが低い債券が買われて、債券の価格が上がり利回りは下がっていくので、格付けが低い債券と高い債券の利回りの格差がなくなっているのです。

これはあくまで2024年4月ではそのような状況というだけで、今後アメリカの景気が悪くなったり、また金融不安になったりすればすぐに格付けが低い債券が売却されて債券価格が下がり、利回りが上昇することで、格付け間の利回り差が大きくなることもあり得ます。実際に2022年や2023年はもっと利回り差が大きかったのです。

格付け間の利回り差が小さいときは、米国債など格付けが高い債券に投資することをオススメすることが多いです。少し高い利回りを得るためにわざわざ格付けが低い債券に投資するのはもったいないと考えるからです。

絶対に達成したい利回り目標があり、そのために格付けが低い債券に投資する必要があるのならそのようにするのがいいと思いますが、利回りへのこだわりが高くない場合は図でいう格付けAA台の米国債や米大手IT企業、A−の日系メガバンクなど高格付け債に投資するのが今はいいでしょう。

世古口 俊介

株式会社ウェルス・パートナー

代表取締役

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱東京UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレー証券)を経て2009年8月、クレディ・スイスのプライベート・バンキング本部の立ち上げに参画し同社の成長に貢献し、2016年5月に退職。2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。

資産数億円以上の富裕層を対象に資産運用コンサルティングを行う。株式や債券、不動産などすべての資産クラスを扱い資産全体を最適化。書籍出版や各種メディアへの寄稿、登録者1.4万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」を通して日本の富裕層に資産運用の情報を発信している。