海外の富裕層にとって米ドル債券はもっともポピュラーな投資先です。米ドル債権を買う際、投資チャンスはいつ訪れるのでしょうか? また、メリットだけでなくリスクも把握しておきましょう。本記事では、世古口俊介氏の著書『富裕層のための米ドル債券投資戦略』(総合法令出版)より一部を抜粋し、米ドル債券の投資チャンスのタイミングと、3大リスクについて解説します。

信用危機は絶好の投資チャンス

世間の常識を覆すことが起こると、みんなが不安になり「信用危機」が起こります。米ドル債券はお金の貸し借りという信用で成り立っているので、信用危機が起きると債券が投げ売りされ、債券価格が急落し利回りが上昇するバーゲンセール状態になります。

信用危機のバーゲンセール状態のときは、米ドル債券の絶好の投資チャンスであることが多いです。信用危機は大小あるものの、数年から10年に1度くらいは起こります。例えば2023年の金融不安、2020年のコロナショック、2008年のリーマンショック、2000年のITバブル崩壊などが代表的なものでしょう。

このような信用危機のときは会社の倒産リスクが高くなるので、格付けが低い社債ほど債券利回りが上昇しています。

みんなが不安になっていて価格も下がっているので少し怖いかもしれませんが、危機が落ち着けば債券価格も元に戻るので、勇気を持って投資すると高利回りの恩恵を受けられ、最終的に良い結果になることがほとんどです。信用危機は待っていてもなかなか来ないので、もし危機のタイミングに遭遇したら幸運と思い、ありがたく高利回りを頂戴しましょう。

(広告の後にも続きます)

米ドル債券の3大リスクとその対策

ここからは米ドル債券のリスクについて説明したいと思います。すべての投資にはリスクがあり、安全性が高いと思われている米ドル債券にも当然リスクが存在します。ここでは米ドル債券の3大リスクとその対策について説明します。

1.倒産リスク

米ドル債券投資で一番注意しなければならないリスクは、債券を発行している発行体の倒産リスクです。なぜ「一番」なのかというと債券の発行体が倒産すると投資元本がゼロになって1円もお金が返ってこない可能性もあるからです。

円高になっても価値がゼロになることはないので、やはり米ドル債券の一番のリスクは倒産だと思います。実際に発行体が倒産したとき、よほど発行体の業績が悪い場合を除き、ある程度は債券を持っている方に元本が返ってくるのが一般的なので、ゼロになることは稀といえます。普通社債と呼ばれる一般的な社債だと、倒産したときはだいたい投資元本の40%から50%くらいは回収できることが多いと思います。

倒産リスクへの対策については主に2つ考えられます。

債券の分散

1つの債券に全額投資すると、その債券の発行体が倒産すればすべての資産を失う可能性があります。複数の債券に分散して投資しておけば、その中の1債券が倒産してもダメージは軽減されるわけです。当たり前のように聞こえるかもしれませんが、実はこの分散が十分にできていない富裕層の方はかなり多いです。

例えばある富裕層の方は、1つの債券に100万米ドル(1.5億円)投資していました。理由を尋ねると「キリがいいから」とのことでした。他にも資産の半分を1つの債券に投資している方もおり、理由を尋ねると「証券会社の担当者にいい債券だと薦められたから」とのことでした。米ドル債券は株式と異なり安全性が高いと思われているので、分散に対する意識が低いと感じています。

資産が数十億円あれば別ですが、数億円くらいの資産背景で1億円の債券に投資するなら、できれば10債券くらいに分散して投資したほうがいいでしょう。10債券なら1債券が倒産してゼロになってもダメージはマイナス10%に抑えられます。

倒産確率による債券選別

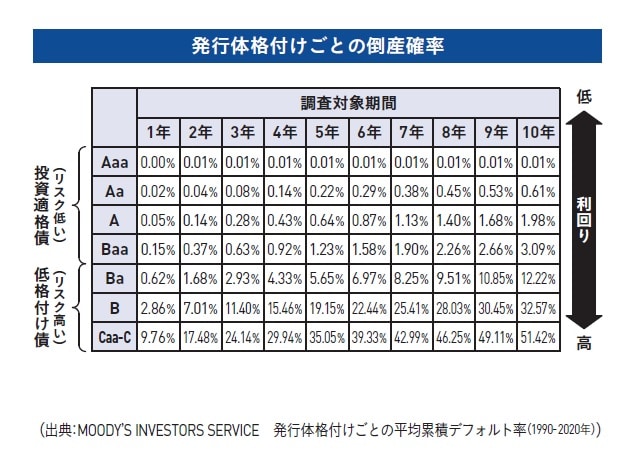

債券は格付けと保有期間ごとに発行体が倒産する確率のデータが格付け会社から公表されているので、それを参考に許容できる格付けの債券を選びます。

例えば、ムーディーズの発行体格付けがBaaなら5年間の倒産確率は1.2%なので、100社に1社倒産するくらいなので許容範囲だと考えることができます。またBaで10年だと倒産確率12.22%なので、さすがにリスクが高すぎるから同じ格付けでも倒産確率が5.65%まで下がる期間5年の債券にするという投資判断をすることもできます。また、安全性を重視して倒産確率が10年までの全期間で1%未満になるAa以上の格付けの債券だけに投資するという判断もできます。

このように倒産確率のデータを用いることで、格付けごとの倒産リスクを正確に把握し、自身のリスク許容度に適した債券投資を行うことができます。

どこまでいっても倒産リスクをゼロにすることはできませんが、万が一倒産したときに備えてしっかり債券を分散しておくことと、自身のリスク許容度に合った格付けの債券だけに投資することで、倒産リスクを最小限にすることができるわけです。

2.円高リスク

米ドル債券投資において円高は避けられないリスクです。投資したときから10%米ドル安・円高になれば投資元本の円評価はそのままマイナス10%となり、仮にそのまま残存期間が終わるとマイナス10%の為替の損失が確定します。2022年から米ドル高・円安傾向なので特に円高リスクを気にしている方は多いでしょう。

円高は利回りで相殺するしかないと考えています。私はこの円高リスクを利回りで和らげることを「利回りの円高クッション効果」と呼んでいます。

米ドル債券の利回りは残存期間が終わるまで持ち続ければ確定利回りになります。投資している期間が長ければ長いほどこの確実に得られる利益が大きくなっていくので、その分円高になったとしてもトータルではマイナスにならない可能性が高いと考えられます。

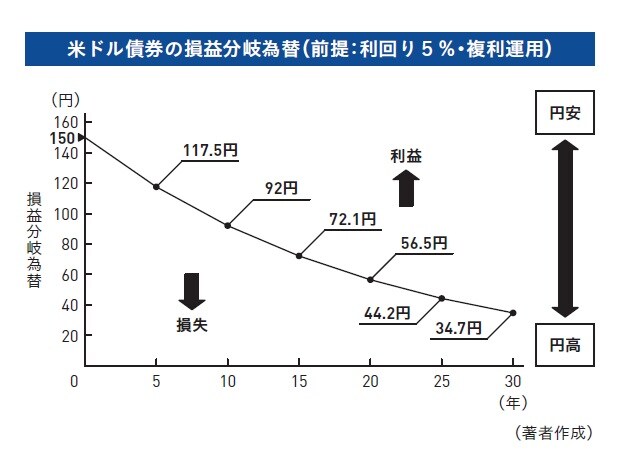

図表2は米ドル債券の損益分岐為替を表しています。損益分岐為替の水準を下回って円高になっていなければ利回りの利益などを含めたトータルでプラスになっているということです。図表2のように1米ドル150円で、利回り5%、期間10年の米ドル債券に投資して、複利運用したとすると、なんと10年後は米ドル円が92円より円高にならなければトータルで利益が出ているということになります。

また期間20年だと56・5円、30年だと34・7円と米ドル債券を保有する期間が長くなればなるほど損益分岐為替は円高の水準になっていきます。米ドル円が56円や34円になるほどの円高は現実的に考えづらいと思うので、長期で運用すればするほど利回りの円高クッション効果が大きくなり、円高リスクが低くなっていることがわかります。

2024年4月時点での金利水準なら5%の利回りは現実的です。さながら現在の利回りは円高リスクを高精度に和らげる高級クッションということができるでしょう。

ここまでずっと円高になる前提で話していますが、為替がどうなるかはもちろん誰にもわかりません。今と水準が変わらないかもしれないし、大幅に円安になっている可能性もあります。円高をただ恐れていても意味がありません。それより仮に円高になったとしても利回りでカバーできる質の良いクッションを作ることを考えることが大切です。

3.米金利上昇リスク

アメリカの金利が上昇することも米ドル債券投資のリスクです。米ドル債券に投資したあとに米国債の利回りが上昇すると、みんな米国債に投資して、相対的に持っている米ドル債券の魅力が薄れ、債券価格が下落するからです。また残存期間が長い債券ほど金利が上昇すると価格が大きく下落します。

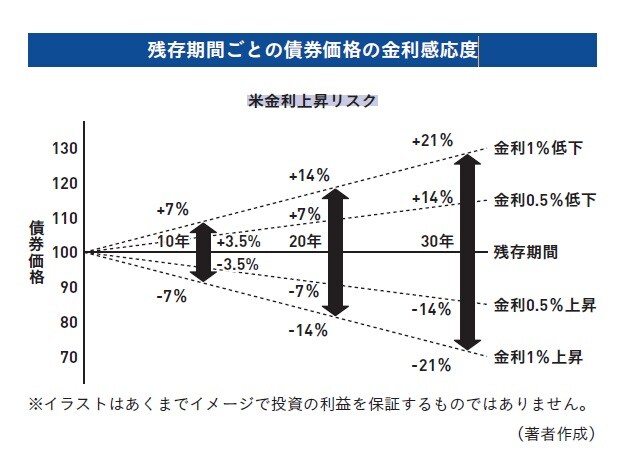

図表3のように残存期間10年程度の米ドル債券なら1%の金利上昇だとマイナス7%程度の価格下落が予想されますが、期間20年だとマイナス14%、期間30年だとマイナス21%と残存期間が長い債券ほど金利の影響を大きく受けることになります。

ただ、金利が上昇して一時的に価格が下落しても最後は価格100で返ってくるので、残存期間が終わるまで債券を持っている前提ならそこまで金利上昇リスクを気にする必要はないでしょう。金利上昇リスクを気にしたほうがいいのは、債券を残存期間の途中で売却する可能性がある人です。米ドル債券を換金したいときに金利が上昇していて価格が下落していると、売却したときに価格の売却損が出る可能性があるからです。

以上が米ドル債券の3大投資リスクです。米ドル債券に投資される富裕層は安全な運用を求めている方が多いです。米ドル債券のメリットだけではなくリスクもしっかり理解し、対策を考えた上で投資を実行しましょう。

世古口 俊介

株式会社ウェルス・パートナー

代表取締役

2005年4月に日興コーディアル証券(現・SMBC日興証券)に新卒で入社し、プライベート・バンキング本部にて富裕層向けの証券営業に従事。その後、三菱東京UFJメリルリンチPB証券(現・三菱UFJモルガンスタンレー証券)を経て2009年8月、クレディ・スイスのプライベート・バンキング本部の立ち上げに参画し同社の成長に貢献し、2016年5月に退職。2016年10月に株式会社ウェルス・パートナーを設立し、代表に就任。

資産数億円以上の富裕層を対象に資産運用コンサルティングを行う。株式や債券、不動産などすべての資産クラスを扱い資産全体を最適化。書籍出版や各種メディアへの寄稿、登録者1.4万人超のYouTubeチャンネル「世古口俊介の資産運用アカデミー」を通して日本の富裕層に資産運用の情報を発信している。